博通集成:专注于无线通讯射频芯片,技术优势凸显

2020-12-28 来源:爱集微

专注无线通讯射频芯片,极具应用前景

博通集成成立于2004年12月1日,提供无线通讯射频芯片和解决方案的集成电路设计公司,主要基于世界领先的RF-CMOS收发器设计技术和富有创新性的数字信号处理系统设计高集成度高性能的半导体产品,专注于无线数传芯片和无线音频芯片。根据公司2020年中报,无线数传类芯片终端客户覆盖了包括金溢科技、雷柏科技、大疆科技、阿里巴巴、美的、小米等国内知名企业,无线音频类终端客户包括摩托罗拉、亚马逊、联想等。随着物联网的发展,为无线智能终端设计的无线数传类芯片,将具备广阔的市场前景。公司2019年度实现营业收入11.75亿元,同比增长115.09%,实现归属于上市公司股东的净利润2.52亿元,同比增长103.67%。2019年Q3和2019年Q4收入分别为4.80亿元、3.94亿元,净利润分别为1.09亿元、0.89亿元,营收和归母净利润均有较大幅度提升,主要系公司紧跟国家政策要求,加大对ETC产品的升级及备货力度,以满足政策及市场需求。2020年以来因ETC市场需求放缓,相关产品销售收入2020年前三季度相比去年同期减少约3.5亿元,对2020年以来相关收入及利润产生一定影响。

加大研发投入,技术领先优势凸显

公司具备国内领先的芯片设计和研发优势,截至2020年6月30日,公司拥有中美专利超100项,涵盖了无线射频领域能耗、降噪、滤波、唤醒等关键领域,体现了公司在技术研发上的实力。从研发投入角度来看,2020年以来公司每个季度研发费用占比均超过10%,2020年Q3单季度公司研发费用为2826万元,占比营收12.28%。我们认为,对于IC设计公司而言,核心技术是驱动其快速增长的主要因素,而不断加强研发投入则为公司未来长期的发展奠定了充分的产品及技术积累基础。

投资建议

我们预计2020~2022年公司营收分别为8.83亿元、12.67亿元、18.25亿元;预计实现归属于母公司股东净利润1.04亿元、2.47亿元、4.02亿元。估值角度,我们对比国内IC设计公司,剔除估值较高的斯达半导、思瑞浦、圣邦股份及新洁能,相对2021年PE估值在40~70倍区间内,鉴于公司ETC芯片出货量减少影响,我们首次覆盖给予“增持”评级。

风险提示

产品研发的风险,行业竞争加剧的风险,人才流失的风险等。

1.专注无线通讯射频芯片,极具应用前景

博通集成成立于2004年12月1日,提供无线通讯射频芯片和解决方案的集成电路设计公司,主要基于世界领先的RF-CMOS收发器设计技术和富有创新性的数字信号处理系统设计高集成度高性能的半导体产品,专注于无线数传芯片和无线音频芯片。依据Wind资料显示,公司成立以来,已成功推出了5.8-GHz无绳电话集成收发器芯片,集成度最高的2.4-GHz无绳电话收发器芯片,功耗最低的5.8-GHz通用无线FSK收发器芯片,世界首款满足我国公路不停车收费国家标准的5.8-GHz集成收发器芯片以及其他几个系列的具有广泛应用前景的集成电路产品

依据公司2019年年度报告,未来3年公司拟持续改善和提升蓝牙、Wi-Fi、ETC产品等相关产品的技术水平和性能指标,开发先进工艺制程的新产品,提高附加值,保持产品竞争力,积极拓展海外市场,拓展国际一流客户群,取得更多的市场份额,力争在更多的细分市场成为领军者。

1、无线数传类芯片

无线数传类芯片采用无线通讯的方法实现数据传送和接收,公司产品主要包括独立的射频收发器,集成微处理器(MCU)的无线微控制器,符合国家标准的高速公路不停车收费(ETC)芯片组,以及支持完整通讯协议和安全协议的低功耗蓝牙(BLE)、传统蓝牙(BT)芯片等。公司无线数传类产品主要应用于高速公路不停车收费(ETC)、无线键盘和鼠标、遥控手柄和无人机飞控等领域,根据公司2020年中报,无线数传类芯片终端客户覆盖了包括金溢科技、雷柏科技、大疆科技、阿里巴巴、美的、小米等国内知名企业。

2、无线音频类芯片

无线音频类产品采用无线通信的方法实现音频信号的传送和接收,包括独立的射频收发器,集成音频信号采集、播放、编解码的无线音频系统芯片(SoC),集成经过标准化组织认证的射频和数字基带并集成音频信号采集、播放、编解码的标准协议的音频蓝牙芯片和多款CMOS全集成收音机芯片等。公司无线音频类产品主要应用于收音机、对讲机、无线麦克风、无线多媒体系统、蓝牙音箱、蓝牙耳机和智能音箱等领域,根据公司2020年中报,无线音频类终端客户包括摩托罗拉、亚马逊、联想等。

公司2019年度实现营业收入11.75亿元,同比增长115.09%,实现归属于上市公司股东的净利润2.52亿元,同比增长103.67%。2019年Q3和2019年Q4收入分别为4.80亿元、3.94亿元,净利润分别为1.09亿元、0.89亿元,营收和归母净利润均有较大幅度提升,主要系公司紧跟国家政策要求,加大对ETC产品的升级及备货力度,以满足政策及市场需求。

2019年上半年,交通部印发《关于大力推动高速公路ETC发展应用工作的通知》,要求大幅提升汽车ETC安装率水平,随着ETC推广力度加大,公司积累多年的技术和产品优势快速渗透,ETC芯片出货量大幅增长,从公司两大类业务占比也能看出,2019年公司无线数传类产品受益于ETC芯片出货量大幅度提升而实现快速增长,营收8.73亿元占比整个公司74.34%。2020年以来因ETC市场需求放缓,相关产品销售收入2020年前三季度相比去年同期减少约3.5亿元,对2020年以来相关收入及利润产生一定影响。未来公司将基于已有的技术积累和市场资源,充分发挥公司产品种类齐全、应用方案完善、反应速度快等优势,并布局智能交通、智能家居、智能穿戴等物联网市场,进一步巩固公司在市场和技术上的领先地位。

从毛利率角度来看,2019年公司无线音频类产品毛利率有所下滑,该类产品的的出货量与去年相比保持增长,但因市场竞争等因素,单价下降,相应销售收入略有下降。整体而言,公司整体毛利率水平保持稳定,由于市场竞争和定价策略等因素,公司无线音频类产品毛利率有所下降。

2.加大研发投入,技术领先优势凸显

公司具备国内领先的芯片设计和研发优势,截至2020年6月30日,公司拥有中美专利超100项,涵盖了无线射频领域能耗、降噪、滤波、唤醒等关键领域,体现了公司在技术研发上的实力。公司核心团队多来自于国外顶尖高校、科研机构如耶鲁大学、UCLA、京都大学、AT&T贝尔实验室等,均有微电子行业留学经历,为集成电路设计领域的专家。公司CEO Pengfei Zhang为UCLA微电子博士后,是RF-CMOS技术最初从学院研究到工业应用产业化的亲历者,在美国学习和工作期间,积累了丰富的设计和管理经验。

从销售模式上来说,公司销售采用“经销为主、直销为辅”的销售模式,公司与经销商的关系属买断式销售关系,即公司将商品销售给经销商后,商品的所有权已转移至经销商。通过该销售模式可以使公司更好的专注于产品的设计研发环节,提高产业链各个环节的效率,依据公司招股说明书,2018年公司经销比例超过90%。

从研发投入角度来看,2020年以来公司每个季度研发费用占比均超过10%,2020年Q3单季度公司研发费用为2826万元,占比营收12.28%。我们认为,对于IC设计公司而言,核心技术是驱动其快速增长的主要因素,而不断加强研发投入则为公司未来长期的发展奠定了充分的产品及技术积累基础。

3.盈利预测

1、无线数传类芯片

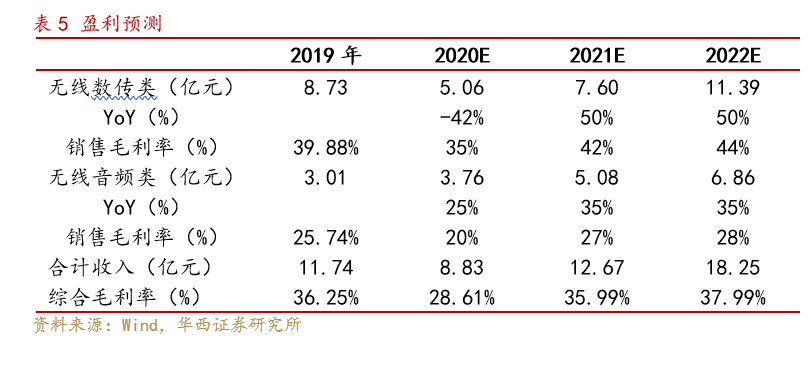

无线数传类产品作为智能设备互联互通必不可少的关键部件,帮助实现智能家居设备之间的互联互通,让不同智能设备相互协作。随着物联网的发展,为无线智能终端设计的无线数传类芯片,将具备广阔的市场前景。由于2020年前三季度公司ETC芯片类产品相比同期去年减少大约3.5亿元,对公司2020年整体收入产生较大影响,我们预计2020年~2022年公司无线数传类芯片产品营收分别为5.06亿元、7.60亿元、11.39亿元;

2、无线音频类产品

公司无线音频类产品主要应用于无线麦克风、无线多媒体系统、蓝牙音箱、蓝牙耳机和智能音箱等领域,随着物联网、车联网、人工智能等新兴行业的培育和发展,基于语音识别、语音唤醒、图像识别等技术的智能终端需求开始持续释放,智能端口芯片及相关产品将具备广阔的市场空间。我们预计2020年~2022年公司无线数传类芯片产品营收分别为3.76亿元、5.08亿元、6.86亿元。

我们预计2020~2022年公司营收分别为8.83亿元、12.67亿元、18.25亿元;预计实现归属于母公司股东净利润1.04亿元、2.47亿元、4.02亿元。估值角度,我们对比国内IC设计公司,剔除估值较高的斯达半导、思瑞浦、圣邦股份及新洁能,估值在40~70倍区间内,鉴于公司ETC芯片出货量减少影响,我们首次覆盖给予“增持”评级。

4.风险提示

产品研发风险:集成电路产业发展日新月异,技术及产品迭代速度较快。芯片设计公司需要不断地进行创新,同时对市场进行精确的把握与判断,不断推出适应市场需求的新技术、新产品,巩固公司的竞争优势和市场地位。

公司新产品的开发风险主要来自以下几个方面:(1)由于新产品的研发周期较长,在产品规划阶段,存在对市场需求判断失误的风险;(2)由于公司产品技术含量较高,导致公司研发项目可能无法实现或周期延长;(3)在新产品上市销售阶段,存在因产品方案不够成熟等引起的市场开拓风险,这种风险可能导致产品销售迟滞,无法有效的回收成本,影响公司的后续开发。

行业竞争加剧的风险:公司的市场竞争风险主要来自于部分具有资金及技术优势的国外知名企业,以及与公司部分产品重合的国内芯片设计公司。

人才流失风险:芯片设计行业属于技术密集型产业,对技术人员的依赖度较高。凭借公司研发团队多年来的持续努力钻研,公司技术人员的自主开发能力不断增强。

下一篇:摩托首款骁龙888旗舰解密!

- 美光亮相2024年进博会,持续深耕中国市场,引领可持续发展

- 用这个可爱的 DIY 创意提升国庆后的工作效率

- 汇顶助力,一加13新十年首款旗舰全方位实现“样样超Pro”

- 消息称苹果、三星超薄高密度电池均开发失败,iPhone 17 Air、Galaxy S25 Slim手机“变厚”

- BOE独供努比亚和红魔旗舰新品 全新一代屏下显示技术引领行业迈入真全面屏时代

- 汇顶科技助力小米15全系标配超声波指纹

- Qorvo:创新技术引领下一代移动产业

- OPPO与香港理工大学续约合作 升级创新研究中心,拓展AI影像新边界

- 汇顶科技助力iQOO 13打造电竞性能旗舰新体验

- 苹果遭4000万英国iCloud用户集体诉讼,面临276亿元索赔

- 苹果遭4000万英国iCloud用户集体诉讼,面临276亿元索赔

- 消息称苹果、三星超薄高密度电池均开发失败,iPhone 17 Air、Galaxy S25 Slim手机“变厚”

- 美光亮相2024年进博会,持续深耕中国市场,引领可持续发展

- Qorvo:创新技术引领下一代移动产业

- BOE独供努比亚和红魔旗舰新品 全新一代屏下显示技术引领行业迈入真全面屏时代

- OPPO与香港理工大学续约合作 升级创新研究中心,拓展AI影像新边界

- 古尔曼:Vision Pro 将升级芯片,苹果还考虑推出与 iPhone 连接的眼镜

- 汇顶助力,一加13新十年首款旗舰全方位实现“样样超Pro”

- 汇顶科技助力iQOO 13打造电竞性能旗舰新体验

-

消费电子应用及设计研讨会

-

STB(机顶盒)和 OTT (流媒体播放器)应用技术详解

-

TI 针对语音识别应用的嵌入式处理器解决方案

-

TI 手持吸尘器系统方案与设计

-

人脸识别市场的最新应用

-

Fairchild USB Type-C 技术及产品演示

-

简洁的过零调功器电路设计与分析

-

单稳态控制电路设计与分析

-

光控电路设计与分析

-

CCFL的工作原理及电子驱动电路解析

-

开关电源的基本组成及工作原理

-

基于M66T旋律发生器的电路图解析