LED照明渠道模式剖析和建议

2014-01-20 来源:中国LED网

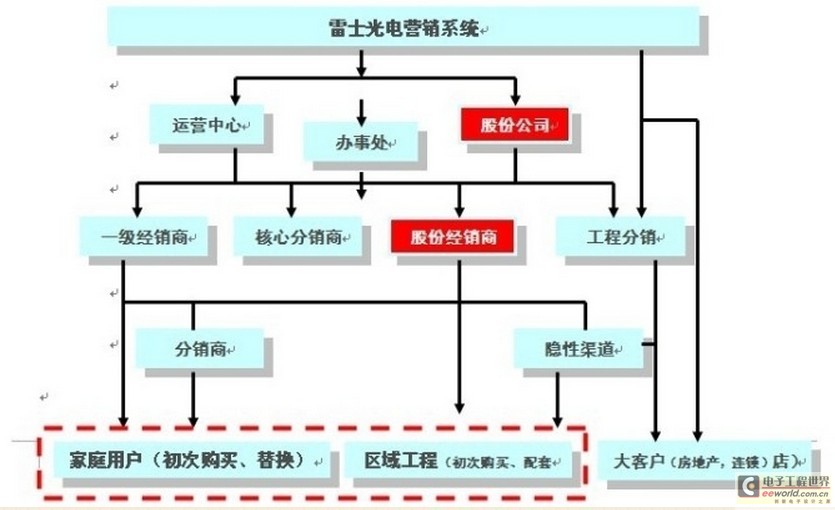

一、 雷士模式(运营中心+密集性分销+隐性渠道模式):与雷士相近戓模仿雷士的企业包括:三雄极光、西顿、品上、嘉美、吉豪等

1. 特点与优点:

※运营中心实力强大,区域市场运营能力突出

※网点质量高,单店产出大 ※产品线丰富,性价比高

※工程投标政策灵活

※工程领域影响力大

※消费者口碑明显

※资本实力充裕

2. 缺点

※公司可控性差,若某一客户做不好,给市场带来大面积的影响。

※以流通、分销业务为主,无法为高端客户提供更多增值服务,客户忠诚度不高。

※管理体系混乱,人治色彩较浓厚

※应收帐款较多,财务风险较大

※渠道稳定性差,特别是2011年新政出台后,对渠道的冲击较大

※工程领域渠道冲突严重

※高端设计师流失严重

3. 点评:

1) 雷士照明虽然与多数的运营中心不存在股权纽带(法律上是两个独立的经营实体、独立的经营法人),但雷士能够通过办事处(或业务人员)参与对驻地市场的管理、指导、与监控,或者施以经济处罚、撤销运营中心等方式,对其进行干预和控制。(加之雷士的品牌优势,以及运营中心运营雷士的时间较长,库存量大及下游客户资源受雷士掌控等因素)

2) 近两年,雷士更是在部分地区尝试走股份公司模式及股份分销模式,这一模式虽然在家电领域较为普遍,但是照明行业仍是第一次。可是说,雷式在渠道创新上又一次走在行业的前列。近几年,雷士掌门人吴长江通过稀释股份吸纳了不少资金,值得注意的是,通过不断的吸引外来资本,吴长江已经让自己由单一大股东逐渐变成小股东,从这个角度而言,吴长江在雷士股权结构上意味着被边缘化,意味着话语权微不足道。但是,事实真是如此吗?我们作为一个外来旁观者的凡夫俗子都能想到的东西,吴长江作为一介能人,他的思维能落后后于我们吗。我想当然不是,吴长江高明的地方,在于个人股权虽然缩小了,但雷士品牌做大了、其个人财富增值了。此为其一。其二,吴长江高明之处,在于其个人通过对运营中心一系列的控股行为,掌控了雷士的流通渠道——运营中心或二级代理。不管雷士如何做大做强,雷士的产品流通的咽喉——渠道资源,必然掌控在运营中心手里——也就意味着掌握在吴长江手里。

3) 经过融资后的雷士资金充裕,更是利用这一优势,加强对渠道系统与工程项目上的投入,如免费铺样、增加赊销额度、工程特殊支持等。这些手段都给行业的二线品牌造成了极大的压力。可以说,如果二线的商业照明品牌不能与雷士在市场与产品之间差异化,一味学习雷士产品与渠道模式,必然进入市场与产品同时萎缩的局面。

4) 雷士照明旗下的运营中心,不仅开拓市场,还承担了渠道管理的角色,分担了渠道的开发与运营成本。同时,雷士照明的渠道模式还能够为公司提供相当数额的无息资金:对下游经销商,雷士采取预收货款为主的政策;对上游供应商则采取延期支付的方式。虽然无法判断无息资金的规模,但这无疑能为雷士照明提供流动资金。

5) 值得注意的是,想要复制雷士模式的厂家没有几个成功的,同样的,在家居照明领域,想要复制欧普成功模式的厂家,到现在也是惨淡经营(比如欧特朗、华艺、OKES等),这是为什么呢?同样的问题,雷士照明的渠道优势是否会在模仿中逐步丧失?毕竟设立专卖店、设立运营中心不具有模仿壁垒。其实,模仿可以,超越很难,且得不偿失。雷士照明具有先发优势和规模优势,能够在一定程度上给模仿者设置障碍,提高模仿者的成本,而模仿者要协调好新辟渠道和原有渠道的利益关系,本身就是一个非常困难的过程;而且,雷士照明的渠道优势,实质是专卖店、运营中心、隐形渠道、返利政策的有机统一,而简单模仿难以实现渠道的协调。另外一条很重要的原因是,雷士的先发优势具有低成本扩张的优势,因为行业的优质资源(渠道资源、隐性渠道资源)是有限的,后发的厂家如果想达到同样效果,意味着更大的推广成本。

二、 欧普模式(专业市场密集型分销模式):与欧普相近戓模仿欧普的企业包括欧特朗、亮A、OKES、欧帝尔、百利通、TCL、钜豪、华艺等。这些企业销售额大约在1亿左右,一直以来,以学习欧普为榜样,可几年过去,没有一个品牌达到2个亿的销售规模,事实证明,单纯的从销售“招术”上想复制欧普,从而追赶欧普,几乎不可能。世易时移,攻守之势异也。以下,我们通过分析欧普模式,为以欧普为样板的一批家居照明企业提供必要的启示。

1. 优点:

※专业市场网点数量多,网点质量好

※产品渠道延伸至五金、乡镇、超市、日化等渠道

※渠道风险小

※渠道掌控力强

※二三级市场竞争优势明显

※消费者口碑好

2. 缺点:

※单店产出率不高

※产品结构与一级市场的消费需求不一致

※专业市场渠道冲突严重

※工程领域无大的突破

※五金渠道、乡镇市场渠道还未实现有效覆盖

※专卖店模式虽然利于品牌建设,但对于某些单品,并不利于其有效流通,如商照品类、电工、光源等

3. 点评

1) 如果说雷士成功的渠道模式是引入运营中心模式,那么欧普的渠道成功的优势是密集型分销的渠道模式,在一个恰当的时间与恰当的地点,做出恰当的事情。这些事情包括率先成立办事处,率先通过集中作业密集开发网点,率先进行全面终端升级、率先开发商超、五金渠道、率先巨额的央视广告投入等。虽然这些手段现在看来都无新意,但不可否认,在照明行业这些手段都有先发的优势。所谓“善战者,求之于势”,在吸顶灯爆发式增长的十年前,对于定型产品,欧普的这些先发动作完全符合了产品与市场的爆发式增长的需求。尤其是对渠道、终端、品牌、人员的高额投入,更是为竞争对手制造了进入壁垒。在定型照明产品竞争利润稀薄的今天,终端的价格与上游材料采购价格,欧普都会对行业的造成举足轻重的影响,所以二线品牌想复制欧普的成功,运营成本是很高的。

2) 但是,欧普也有其经营的“软肋”,作为家居照明行业的领头羊,欧普也曾尝试进入商业照明领域,掌控隐性渠道,在工程上有自己的建树。但事实是,其诸多的努力最后都无功而返或者见效不大。最主要的原因是,欧普的定型产品模式、推广模式、渠道模式、工程项目政策等,都无法有效的匹配项目的游戏规则。最后,把商业照明的产品,做成流通去卖,走密集型分销的道路,成为其不得以而为之的主要手段。

3) 欧普的另一块“心病”是,在照明灯饰行业,欧普一级市场与主要的二级市场的单店赢利能力较弱,主要的原因是欧普在室内照明产品开发上,装饰性产品一直是他的弱项,而消费者购买的主要习惯是,先采购主灯,然后配套厨卫灯、天花灯、筒射灯、节能灯等。由于欧普失去主灯的的竞争优势,自然终端零售上,其销售单笔采购金额不高,在一二级市场运营成本居高不下的今天,自然而然给客户造成了经营上的压力。因此,欧普以品牌优势绑架渠道,成为这类市场的现状。

4) 值得注意的是,欧普在2010年以后,也开始逐渐引入了花灯,但花灯领域主要是个性化产品来主导,很难形成“规模化统一的”需求,欧普如何在体制上去适应个性化装饰灯的游戏规则,我们拭目以待。

5) 在LED(半导体照明)即将取代传统照明的大趋势下,欧普作为传统光源产品的即得利益者,如何去适应LED带来的变革,也是欧普面临的一大问题。甚至,LED浪潮的袭来,可以使以欧普为代表的传统家居照明企业从此衰落并非不可能。

6) 欧普模式很明显是借鉴了美的等一批家电企业渠道模式后的创新,所以无论是家电模式或者欧普模式,都有优缺点,二线家居照明品牌要想在未来的几年掌握竞争的主动权,在渠道创新上的出路是:

※借鉴家电行业的模式,以某个系列单品(光源、或者性价比高的顶灯)为突破口,为每个品类寻找最佳的渠道流通模式

※以某个品类作为突破口,整合流量型产品以性价比的优势走低端路线。或者在竞争对手薄弱的区域(比如乡镇、五金渠道)进行突破。或者完全避开家居定型产品的竞争,开发个性化的产品品类,走差异化的路线。

※渠道模式进行创新,采取一地一策的渠道模式:分公司直营模式、运营中心模式(专人、专业、专心、专项投入)、股分制模式(厂、商、经理人)、小区域代理模式、单品代理模式、五金代理、直营模式可以遍地开花

三、 西顿渠道模式解读:

1. 西顿模式特点:

※工程领域,特别是高端工程领域有一定的的竞争力

※世界级的产品竞争优势:

※德国灯光实验室

※一流的研发团队

※中央实验室

※个性化定制

2. 缺点:

※渠道分散,管理难度加大

※现有代理商对分销客户特别是花灯大户的服务能力不够

※空白市场较多,很多市场缺乏竞争力

※零售及分销能力较差

※代理商素质参差不一,无法满足公司新的定位

※高端设计师资源欠缺

※区域市场营销资源投入不足:广告、推广、物料、人员

※市场机会点与团队及渠道运营能力间的矛盾

3. 点评

西顿模式严格意义上讲是学习雷士不成功后,几经反复摇摆不定、痛定思痛之后的英明选择,既然雷士不可复制,那就走自己的路吧。西顿与雷士的不同,在于其最终选择了商业照明领域的高端消费市场,避开与雷士的直接竞争,通过差异化的道路(市场差异化、渠道差异化、产品差异化、传播差异化),打造了属于自己的竞争力。

四、 企一模式解读(LED为主导的区域花灯大户直供模式)

如果从销售规模来讲,企一简直不值一提,但是之所以拿其说事,是因为在竞争激烈的照明市场,企一能异军突起,不得不作为一个典型案例分析。

纯粹从渠道模式来说,企一模式毫无新意,与其说企一在渠道模式上的成功,还不如说企一是产品研发上的成功,市场定位的成功。企一的模式的阶段性成功,主要原因有:

1. 一是具有竞争力的LED产品研发;

2. 二是锁定客户群体精准,企一在市场开拓的时候,其客户群主要为金达水晶灯的目标客户群,这类客户主要面对高端消费者群与企一目标的最终用户完全一致;

3. 三是终端形象,企一的终端设计在行业成为一大亮点。避开了照明终端设计的一般套路,而是象珠宝、手饰行业借鉴学习。让企一的终端形象看起来象展示一件“难得的精品”一样

4. 四是市场开拓初期的政策支持,包括免费铺样、赊销额度、免费展示、高额的零售毛利设计等

5. 还有,企一的成功,在于市场定位的成功,在中高端及高端的消费市场,他们对产品品质、工艺、技术含量与设计的要求,是不可忽视的。价格战不是营销的唯一手段。在泛家居行业(建材、家居、装饰品),如果要避开价格战的漩涡,走品牌差异化、锁定高端市场是最佳的出路。虽然,走此路要求企业的营销资源的配置与定位高度匹配。

6. 所以,企一的成功,给我们最好的启示是:任何时候,照明领域都有成功的机会,如果要想成功,在竞争激励的照明领域撕开口子,就必须通过竞争差异化打造属于自己的核心竞争力(产品差异化、渠道差异化、市场差异化、传播差异化)。

五、 古镇模式(松散型渠道合作模式)

古镇的模式概括起来,可称之为松散型的渠道合作模式,其主要特点是:

1. 无区域市场保护

2. 营销机制灵活,市场反应速度快

3. 价格竞争优势明显

4. OEM或出口导向明显

5. 营销手段与品牌推广手段单一

6. 企业实力一般

7. 往往以单一品类或少数几个品类取胜

点评:

古镇的照明企业多以“小”取胜,特别是在装饰性产品领域,具有无可比拟的竞争优势,成为名符其实的灯都。但是,在定型产品领域,古镇少有单一品牌超过2亿的企业(国内市场)想想看,国内照明灯饰市场,经过十余年的发展,就表面的格局而言,一线品牌如欧普、雷士、飞利浦等已经远远把古镇的同僚甩在后面,他们年营业额均在30-45亿之间。居于第二阵营的是为数诸多的1-2亿的小型照明企业,他们的日子可以用举步维艰来形容。一方面,他们用了很多方法去提升销售业绩,但始终不得要领或见效不大。另一方面,稍一松懈,销售业绩却快速下滑。 近两年,无论是一线品牌还是二线品牌,大都呈现零增长或负增长的态势。我们不得不说,传统照明已经走到了一个十字路口。而LED企业,特别是工程照明领域,正以势不可挡的态势,大肆蚕食传统照明市场。

下一篇:LED光学上网,光明创造网络未来

- MathWorks 和 NXP 合作推出用于电池管理系统的 Model-Based Design Toolbox

- 意法半导体先进的电隔离栅极驱动器 STGAP3S为 IGBT 和 SiC MOSFET 提供灵活的保护功能

- 全新无隔膜固态锂电池技术问世:正负极距离小于0.000001米

- 东芝推出具有低导通电阻和高可靠性的适用于车载牵引逆变器的最新款1200 V SiC MOSFET

- 【“源”察秋毫系列】 下一代半导体氧化镓器件光电探测器应用与测试

- 采用自主设计封装,绝缘电阻显著提高!ROHM开发出更高电压xEV系统的SiC肖特基势垒二极管

- 艾迈斯欧司朗发布OSCONIQ® C 3030 LED:打造未来户外及体育场照明新标杆

- 氮化镓取代碳化硅?PI颠覆式1700V InnoMux2先来打个样

- 从隔离到三代半:一文看懂纳芯微的栅极驱动IC

-

MIT 6.622 Power Electronics

-

下世代能量转换技术

-

开关电源之Buck变换器的环路分析与补偿

-

自激振荡开关电源电路构成特点及工作原理介绍

-

开关电源入门视频(BUCK)

-

电源小白到实战

-

PIC单片机控制的遥控防盗报警器电路

-

红外线探测报警器

-

使用ESP8266从NTP服务器获取时间并在OLED显示器上显示

-

用NE555制作定时器

-

RS-485基础知识:处理空闲总线条件的两种常见方法

-

基于ICL296的大电流开关稳压器电源电路