中国半导体设备产业的现状及分析

2021-10-12 来源:eefocus

自去年下半年开始,缺芯成为行业主旋律,在推升工厂产能利用率的同时,也加快了工厂和产线扩建的节奏,直接拉动了全球半导体制造设备的销售增长。SEMI公布的年终报告显示,半导体制造设备的全球销售额从2019年的598亿美元飙升至2020年的712亿美元的历史新高,并预计这种增长态势将持续。

全球市场增长趋势

从设备类别来看,2020年全球晶圆加工设备的销售额增长了19%,而其他前道设备的销售额增长了4%。后道组装和封装设备在所有地区都有强劲的增长势头,2020年增长了34%,测试设备总销售额则增长了20%。

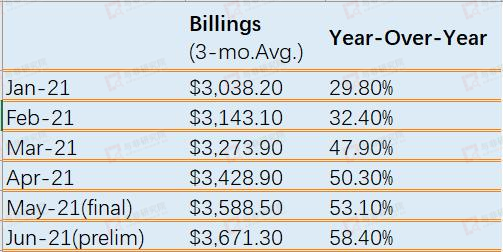

到了今年,可以说,两位数的增长已经是常态,与去年同比更是惊人。根据SEMI在6月份统计的一个北美半导体设备制造商全球的销售数据(三个月均值)显示,6月份统计金额为36.7亿美元,环比5月末的35.9亿美元高出2.3%,同比2020年6月的23.2亿美元高出58.4%!

北美半导体设备今年1-6月销售情况

来源:SEMI 整理:与非研究院

在另一份年中报告中,SEMI预估,2021年全球半导体制造设备销售总额将增长34%,达到953亿美元,2022年设备市场可望再创新高,突破1000亿美元大关。

其中,晶圆厂设备(含晶圆加工、晶圆厂设施和光罩设备)支出,预计今年大幅成长34%,达到817亿美元的历史新高纪录,2022年也可望有6%的增长,市场规模超过860亿美元。这里面,晶圆代工和逻辑制程在2021年将同比增长39%,总支出达到457亿美元,到2022年,代工和逻辑设备投资将增长8%。

组装及封装设备方面,在先进封装技术相关应用推动下,2021年的支出将攀至60亿美元,成长幅度高达56%,2022年则持续小幅增长6%。

测试设备市场,2021年将增长26%,达到76亿美元。预计2022年在5G和高性能计算(HPC)应用需求推动下将有6%的成长。

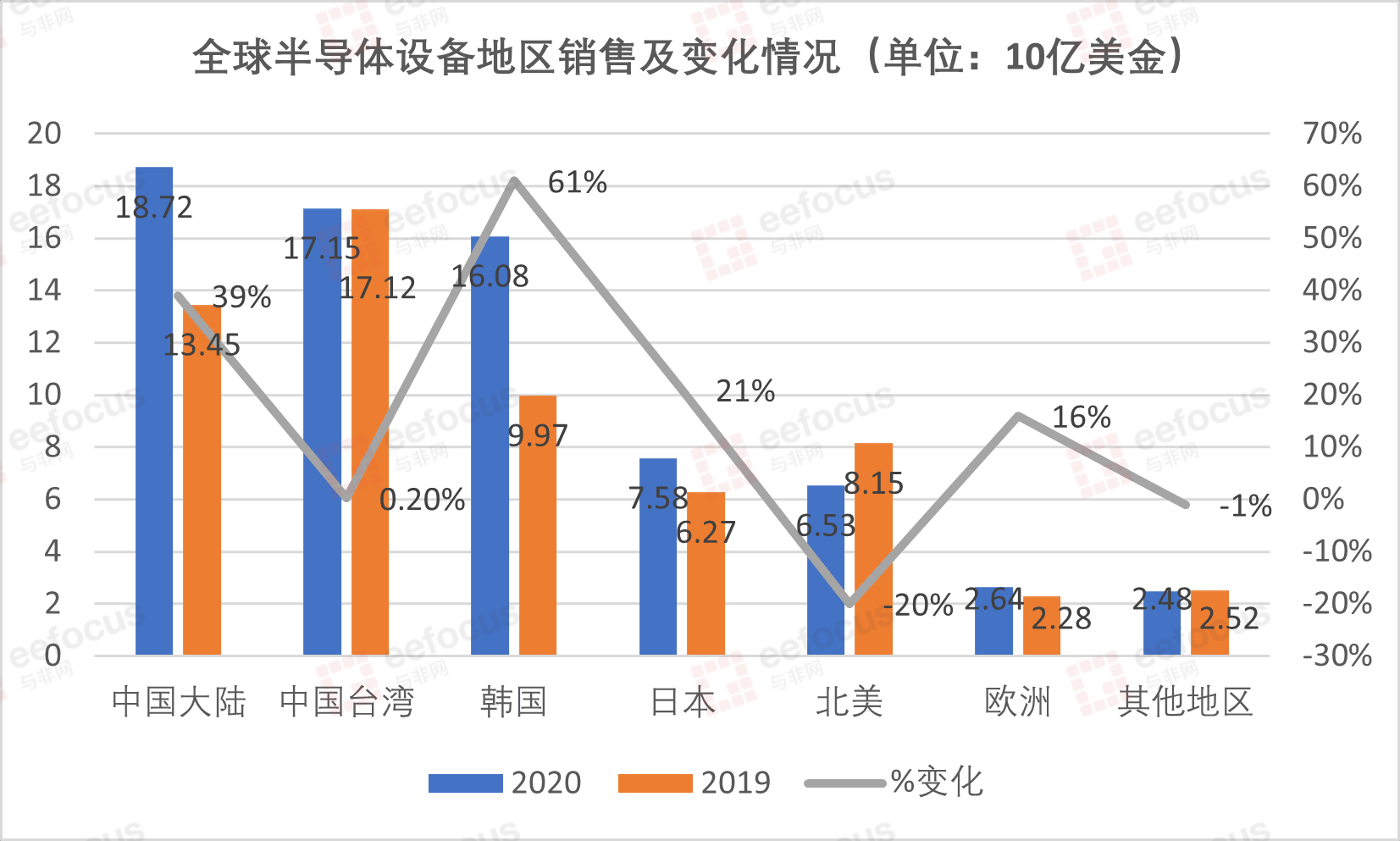

虽然增长趋势稳定,不过,这些增长在全球不同区域的市场表现各有高低。上述SEMI年终统计报告显示,中国大陆地区在2020年首次成为全球最大的半导体设备市场,销售额同比增加了39%,达到187.2亿美元;其次是中国台湾地区,继2019年销售额强劲增长后,2020年基本持平,微增0.2%,达到171.5亿美元;韩国位列第三,强劲增长了61%,达到160.8亿美元,第四名和第六名分别是日本和欧洲地区,增幅在21%和16%,第五名是北美地区,在连续三年增长后,2020年下降了20%。

全球半导体设备地区销售及变化情况

来源:SEMI 整理:与非研究院

中国大陆地区成为全球最大的半导体设备市场,原因在于晶圆代工厂和存储厂的投资正在持续增大。目前,中国自己的半导体设备产业,无论在核心设备、技术、产业集中度,还是产业规模上,都还处于发展阶段,核心领域还处于资本培育期。不过,在硅片制造、前道和后道工艺设备都已有相关厂商进入。

国内产业规模

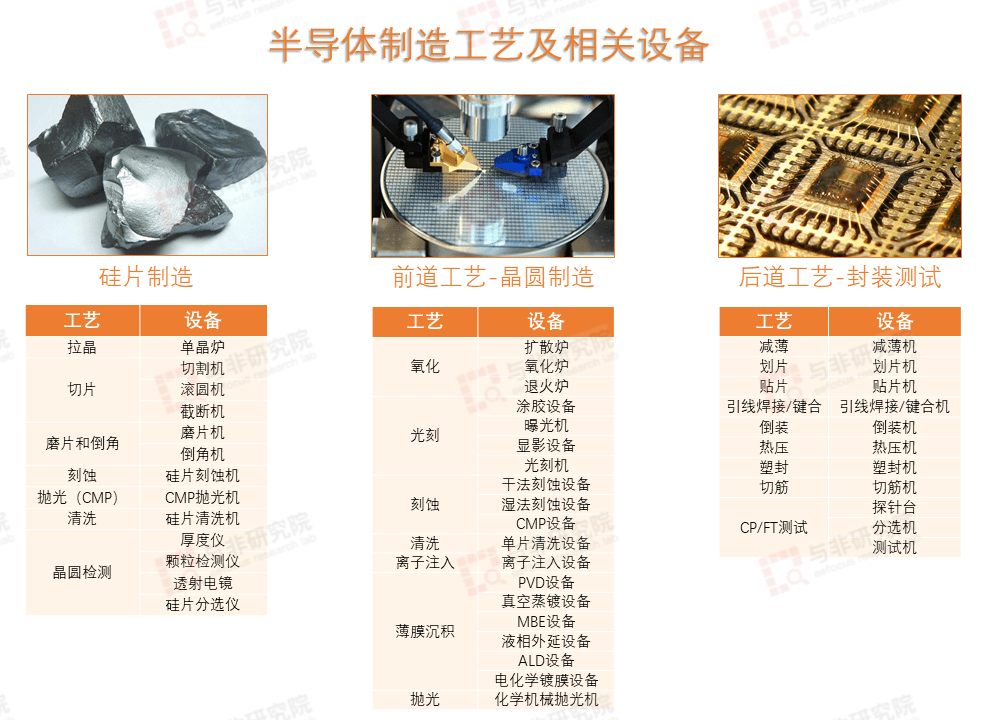

半导体制造非常复杂,一个半导体产品产线需要大量半导体设备支撑。按照芯片生产流程来划分,整个半导体设备可以划分为硅片制造、晶圆制造和封测三类,涉及硅片制造、前道工艺设备(晶圆制造)和后道工艺设备(封装测试)。

半导体制造设备分类

来源:与非研究院

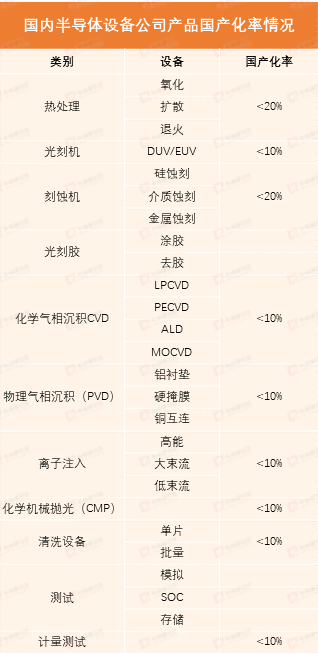

就国内整体半导体设备市场而言,晶圆制造设备占整体的70%以上,封装及组装设备约占9%,测试设备约占10%,其他设备约占5-11%。而在晶圆制造设备中,核心设备是光刻机、刻蚀机和薄膜沉积设备,分别占晶圆制造环节设备成本的30%、25%和25%。2020年,这三类设备全球销售额分别为153亿美元、177亿美元、142亿美元。由于研发成本高、周期长,目前国内晶圆制造设备技术研发水平总体较弱,产品设备售价低,在全球市场份额中只占1%-2%。以这三类设备为例,国产化率光刻低于10%,刻蚀机低于20%,沉积设备低于10%。

这个现状可以参考最近的国内主要的4条12英寸晶圆产线(长江存储、华虹无锡、合肥晶合、上海华力二期)设备采购情况——根据国际招标网中标数量统计,整体国产化率不足15%。其中去胶设备的国产化率最高,约70%,CMP、刻蚀、清洗、热处理等工艺设备的国产化率均超20%,PVD设备整体国产化率近15%,CVD、离子注入、量测、光刻、涂胶显影、镀铜等设备的国产化率均不足5%。

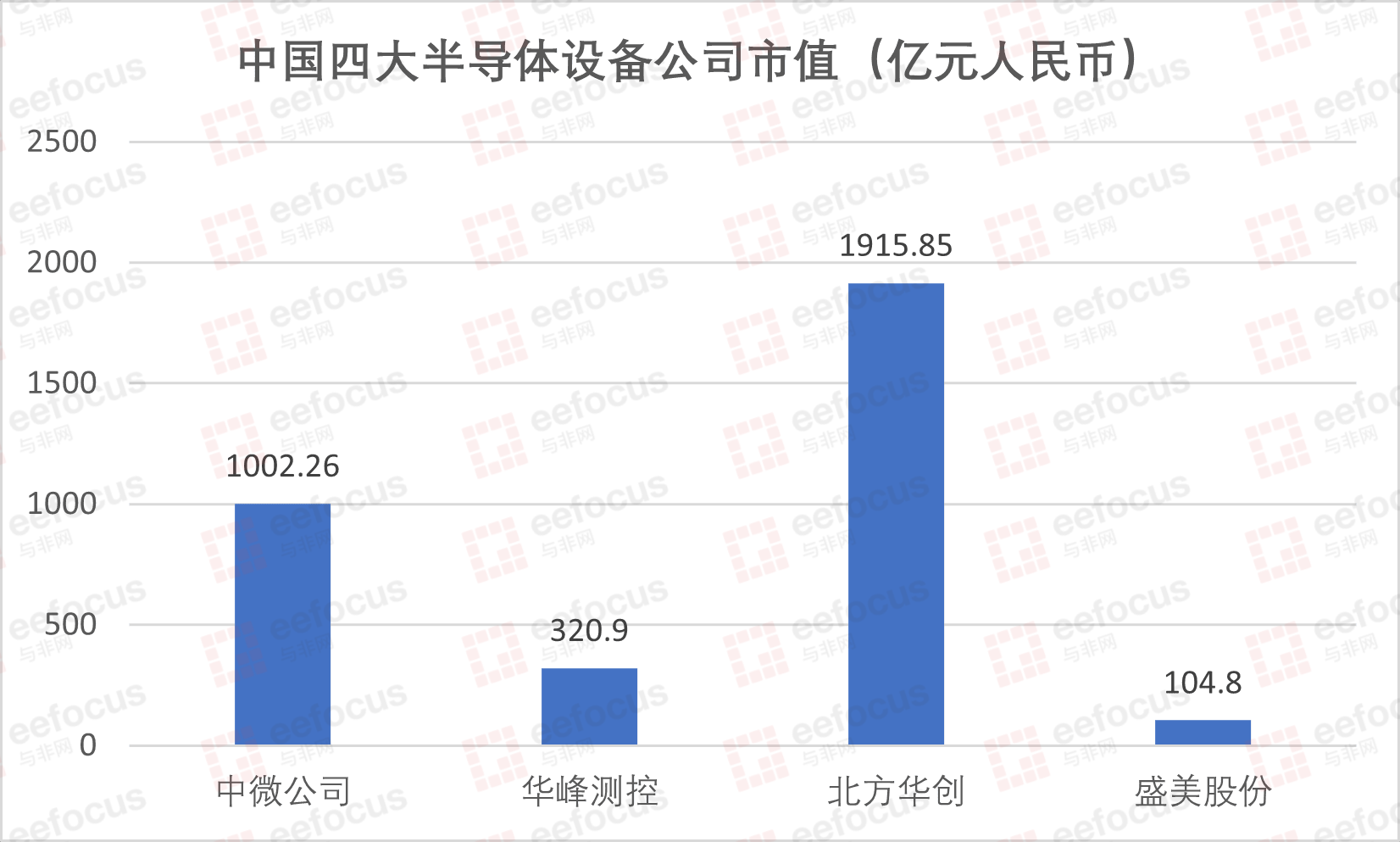

如果从营收和利润率来看,以国内具有代表性的四家半导体设备公司——中微公司、华峰测控、北方华创、盛美股份为例,2020年的营收按百万美元计分别是348、61、928和157,基本在10亿美元以内,净利润也不足1亿美元,和国外龙头百亿美元营收规模,几十亿美元的净利相比,体量还偏小。这一点也体现在市值上——国内龙头目前是百亿美元级别,国外则已有市值过千亿美元的企业。

中国四大半导体设备公司市值

来源:同花顺(截止2021年9月23号) 整理:与非研究院

简言之,目前国内半导体设备产业还处在发展初期,在核心技术、营收、利润率、市值和全球市占率等方面和国外龙头企业相比都有较大差距。

国内半导体设备公司产品国产化率情况

来源:中华人民共和国科技部、民生证卷研究院 整理:与非研究院

国内设备公司概况

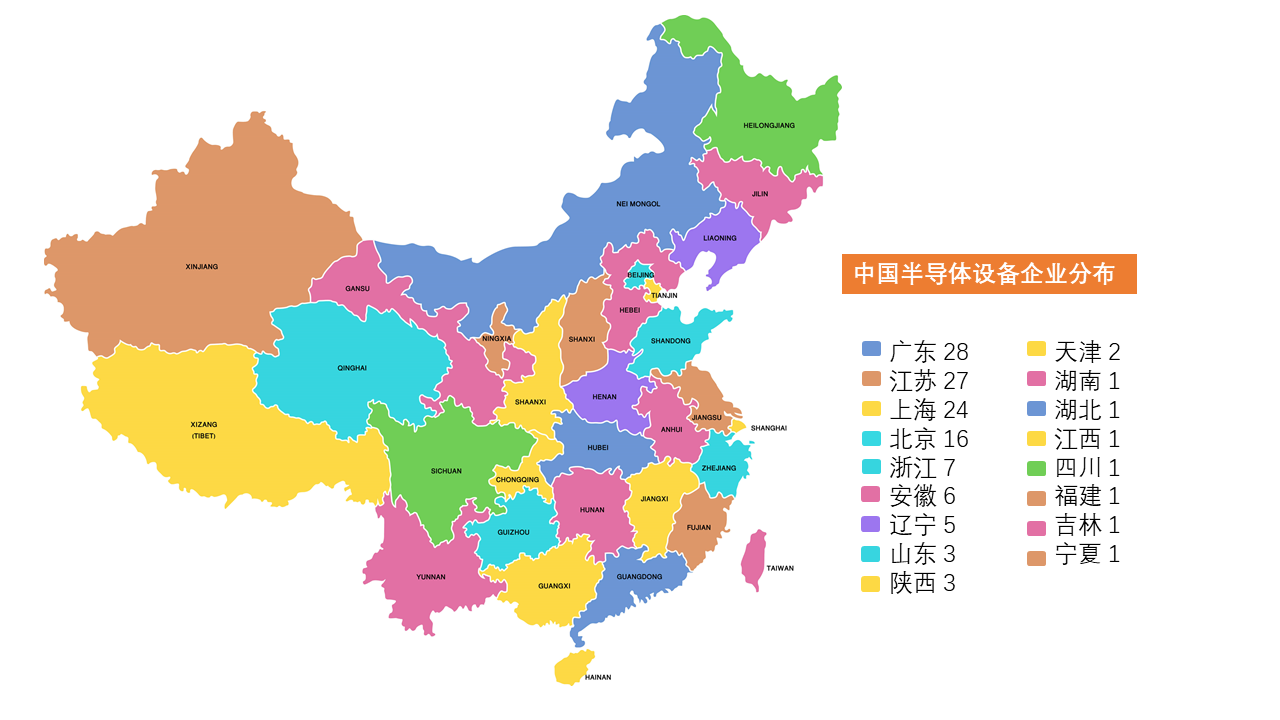

根据与非研究院的统计,目前国内硅片制造、晶圆制造和封测设备企业约127家,按区域分布来看,前三分别是广东28家,江苏27家,上海24家,其后依次是北京16家,浙江7家,安徽6家,辽宁5家,山东、陕西各3家,天津2家,湖南、湖北、江西、四川、福建、吉林、宁夏各1家。这一分布和集成电路及电子制造产业集中度高度关联。

中国半导体设备企业分布(详细信息见附录)

来源:与非研究院

虽然国内半导体设备产业总体规模尚小,但在一些细分领域已经开始出现龙头型企业,如中微公司(刻蚀设备)、芯源微(涂胶显影设备)、华峰测控(测试设备)、北方华创(刻蚀、PVD、CVD、ALD、炉管等)、芯碁微装(微纳直写光刻设备)、万业企业(离子注入设备)、晶盛机电(晶圆制造设备)等上市公司,以及拟在科创板上市的盛美股份(清洗设备)、华海清科(CMP 设备)、屹唐股份(刻蚀设备、去胶设备)等。

国内半导体设备龙头企业产品覆盖

来源:与非研究院

结论

综合上述信息,与非研究院认为,短期内,全球半导体设备产业在缺芯的刺激下,产能扩充将拉动设备投资大幅增长;中长期来看,诸如5G、AI和高性能计算等新一轮技术革命,将成为芯片制造工艺升级迭代,继而驱动半导体设备市场需求持续增长的引擎。

除了阶段性产能扩张和新技术应用的大环境,对于国内半导体设备产业而言,还有两个增长引擎:

一是随着中国集成电路产业的发展,国内半导体制造业正在进入一个规模化高速扩张的窗口期,从封测到晶圆制造,从代工到包括存储在内的IDM,从地方政府、企业到资本市场的积极投入,晶圆制造和封测厂的产能建设、升级和扩张都给国产半导体设备带来一个前所未有的发展机遇;

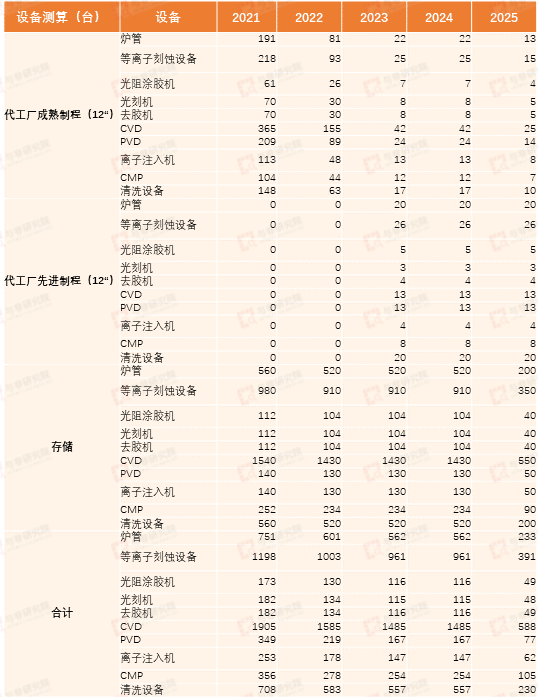

根据国内主要代工和存储厂12英寸产线及产能预增测算的设备总量表

来源:民生证卷研究院 整理:与非研究院

二是是中美关系背景下,国家已经明确了自主半导体产业的战略定位,1%-2%的全球市占率和不足15%的国产化率,意味着巨大的增长和替代空间,从国家宏观产业政策到包括大基金在内的资金扶持,可以说,中国半导体设备产业面临一个历史性的机遇。

附录:国内半导体设备公司及主要产品 来源:与非研究院

上一篇:PLC的类型有哪些 如何部署

-

PX4固件二次开发课程

-

RISC-V嵌入式系统开发

-

NuttX Workshop 2024

-

自己动手写操作系统

-

SOC系统级芯片设计实验

-

自己动手做一台计算机

-

PIC单片机控制的遥控防盗报警器电路

-

使用ESP8266从NTP服务器获取时间并在OLED显示器上显示

-

用NE555制作定时器

-

如何构建一个触摸传感器电路

-

基于ICL296的大电流开关稳压器电源电路

-

基于TDA2003的简单低功耗汽车立体声放大器电路