2026 AI重塑智能汽车:智能驾驶行业深度分析

2026-03-16 来源:智能汽车设计

当前中国汽车产业正处于从 “电动化上半场” 向 “智能化下半场” 跃迁的关键拐点,智能驾驶已从高端车型的选配功能,逐步成为新车标配与车企核心竞争力的核心增量。在国家 “车路云一体化” 战略推进与 L3 级自动驾驶准入试点落地的政策驱动下,智驾产业完成了从技术攻坚到规模化应用的跨越,市场规模持续扩容。

本文基于产业端、用户端、营销端三大维度,深度解析 AI 技术对汽车价值链的重构逻辑、用户智驾需求的底层变化、社媒时代智驾营销的新范式,同时剖析行业现存的核心挑战与未来发展趋势。研究发现,智驾产业已从 “参数营销的狂欢” 步入 “用户体验为王的理性回归期”,功能实用性、安全可靠性、场景覆盖度成为用户决策的核心要素,而场景化、真实化的内容营销,正成为车企触达用户、建立信任的核心抓手。

一、产业跃迁:AI 技术重构汽车产业全价值链

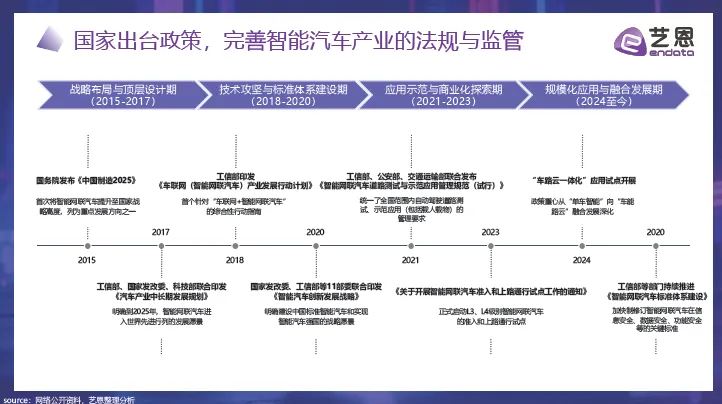

1.1 政策驱动:四阶段发展完成产业从 0 到 1 的跨越

中国智能网联汽车产业在政策的持续引导下,已完成从顶层设计到规模化落地的全周期演进,政策重心逐步从 “单车智能” 向 “车路云一体化” 融合发展深化,为产业规模化落地奠定了合规基础.

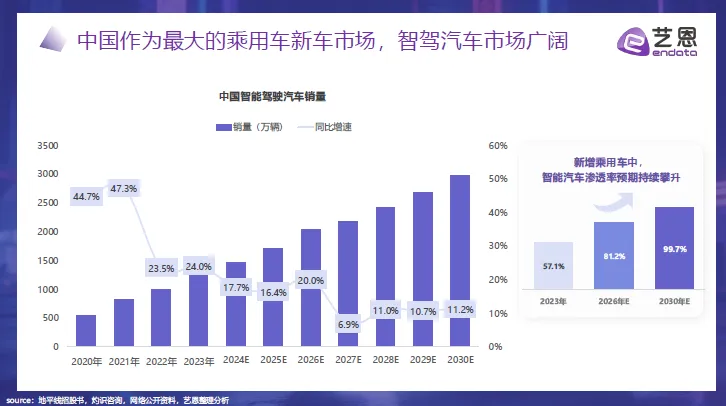

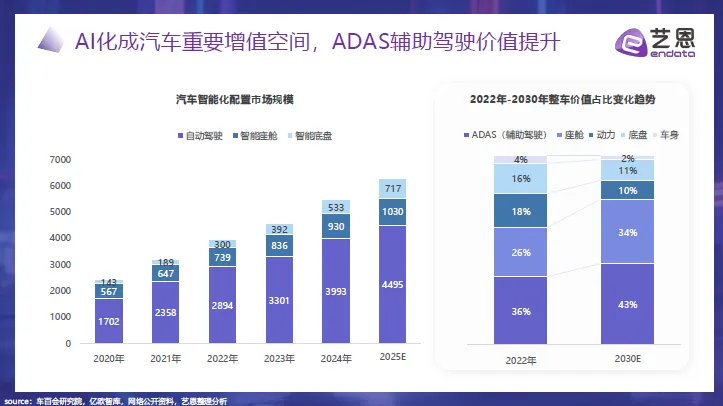

中国作为全球最大的乘用车新车市场,为智能驾驶产业提供了广阔的增长空间,智驾相关配置的市场规模与整车价值占比持续攀升:

销量与渗透率持续高增

智能化配置市场规模扩容

技术路径持续迭代

AI 技术已全面渗透汽车产业的研发设计、生产制造、供应链管理、智能驾驶、营销服务全环节,其中智能驾驶是 AI 技术落地的核心场景,也是车企差异化竞争的核心赛道。

从人车交互与自动驾驶两大核心场景来看,AI 技术已实现全链路覆盖:

人车交互端

智能座舱、驾驶员监控、路况感知、个性化体验等功能,均依托 AI 技术实现从 “指令式交互” 向 “主动式服务” 的升级;

自动驾驶端

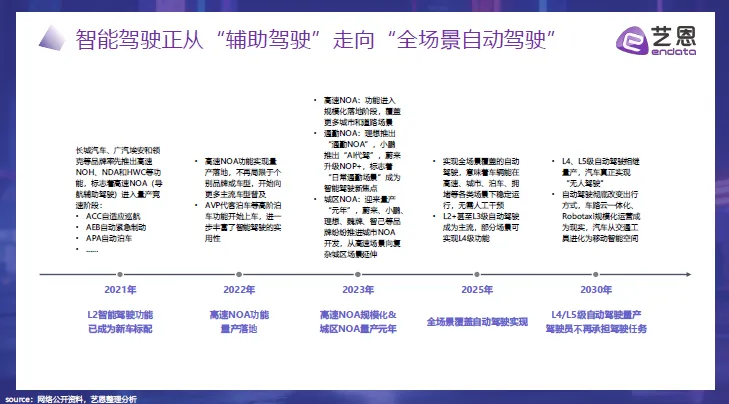

从环境感知、高精地图、路径规划到车辆控制,AI 大模型已替代传统规则化算法,成为智驾系统的核心大脑,推动智驾从 “辅助驾驶” 向 “全场景自动驾驶” 跃迁。

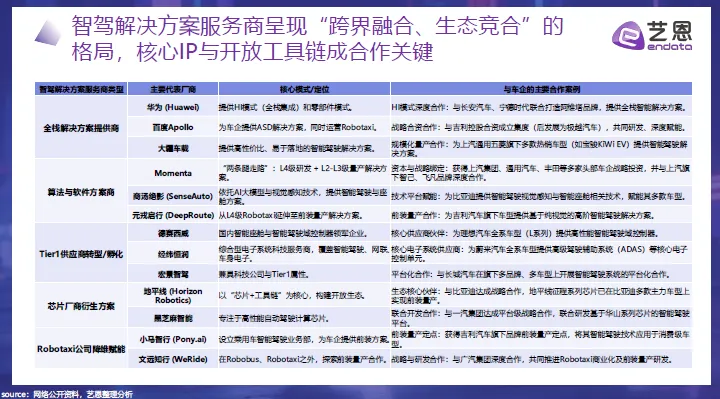

1.4 产业格局:跨界融合与生态竞合成行业主流

智驾解决方案市场已形成多类型主体跨界竞争、生态合作的格局,不同类型厂商依托自身核心优势,形成了差异化的合作模式与市场定位,核心 IP 与开放工具链成为车企合作的关键决策因素。

华为全栈解决方案模式华为以 HI(Huawei Inside)模式为核心,打造 “三大计算平台 + 三大操作系统 + 五大智能系统” 的全栈智能汽车解决方案,通过 CHN 平台与长安汽车、宁德时代形成战略合作,以 “重感知、轻地图” 的技术路线,为阿维塔等合作车型赋予全场景 NCA 能力,形成了 “主机厂 + 智能化巨头 + 能源巨头” 的深度合作范本。

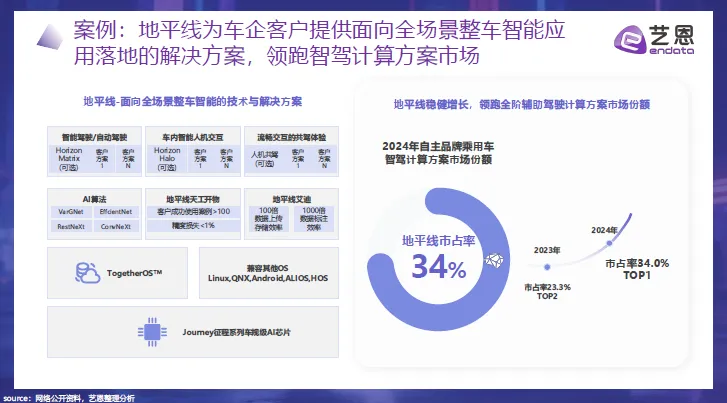

地平线开放生态模式地平线以 “征程系列车规级 AI 芯片 + 天工开物全栈工具链” 为核心,构建开放的智驾开发生态,为车企提供高适配性的底层算力与开发平台,2024 年以 34% 的市占率位居自主品牌乘用车智驾计算方案市场首位,与比亚迪、吉利、长安等头部车企达成深度战略合作,成为国产智驾芯片的标杆。

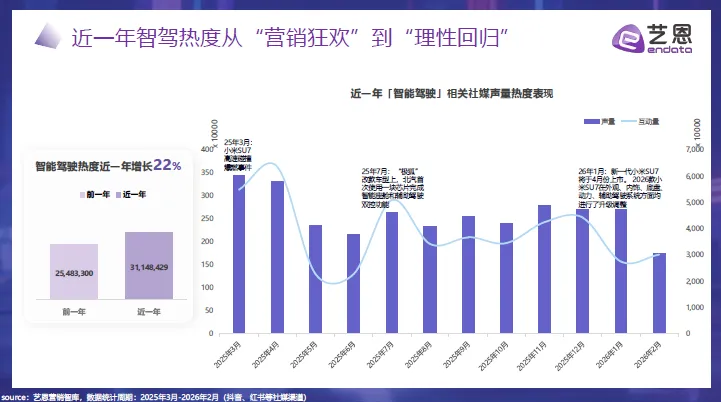

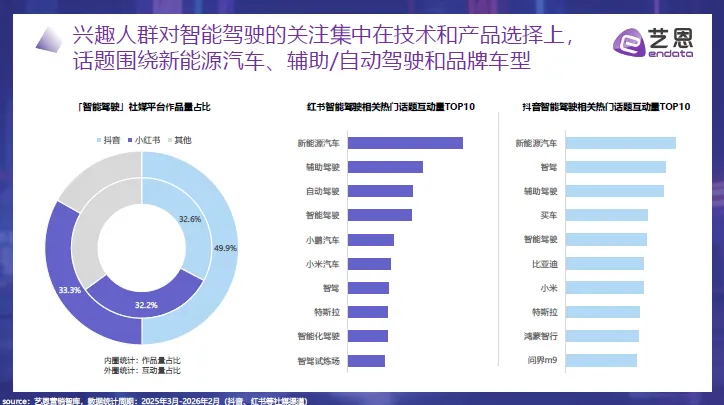

近一年(2025 年 3 月 - 2026 年 2 月),社媒平台智能驾驶相关内容声量同比增长 22%,总声量超 3100 万条,互动量超 6 亿次。其中,抖音与小红书成为智驾内容传播的核心阵地,抖音作品量占比 49.9%、互动量占比 33.3%,小红书作品量占比 32.6%、互动量占比 32.2%,两大平台合计贡献了超 80% 的内容声量与互动量。

从话题热度来看,用户讨论核心围绕新能源汽车、辅助 / 自动驾驶、品牌车型三大方向,小鹏、小米、特斯拉、比亚迪、问界等品牌成为话题核心,智驾功能已成为新车营销的核心流量抓手。

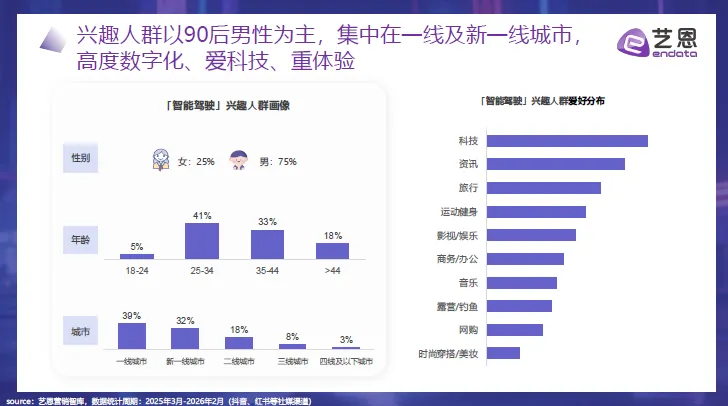

智能驾驶的核心兴趣人群呈现出鲜明的年轻化、高城市化、高数字化特征:

性别与年龄

男性占比 75%,是绝对主力;年龄集中在 25-44 岁,其中 25-34 岁 90 后群体占比 41%,35-44 岁群体占比 33%,是新车消费的核心人群;

城市分布

一线及新一线城市用户占比超 70%,其中一线城市占 39%,新一线城市占 32%,高线城市用户对新科技接受度更高,也是高阶智驾车型的核心消费群体;

兴趣偏好

用户普遍对科技、资讯、旅行兴趣浓厚,同时关注运动健身、影视娱乐、商务办公等,与自驾出行、智能科技的消费场景高度契合。

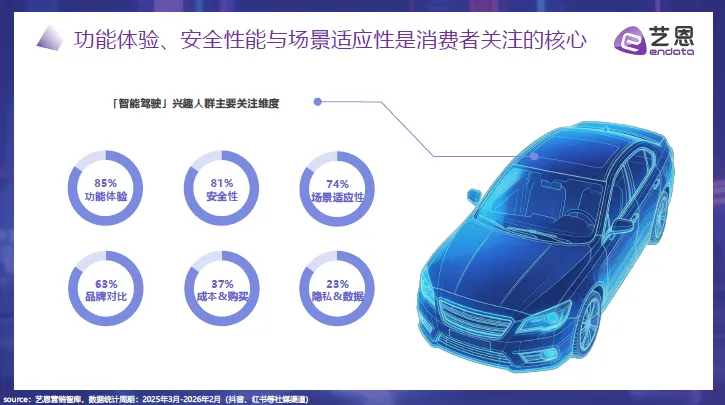

消费者对智能驾驶的关注维度已形成清晰的优先级,** 功能体验(85%)、安全性能(81%)、场景适应性(74%)** 位列前三,远超品牌对比、成本、隐私数据等维度,反映出用户对智驾的核心诉求已回归 “好用、安全、能用” 的本质。

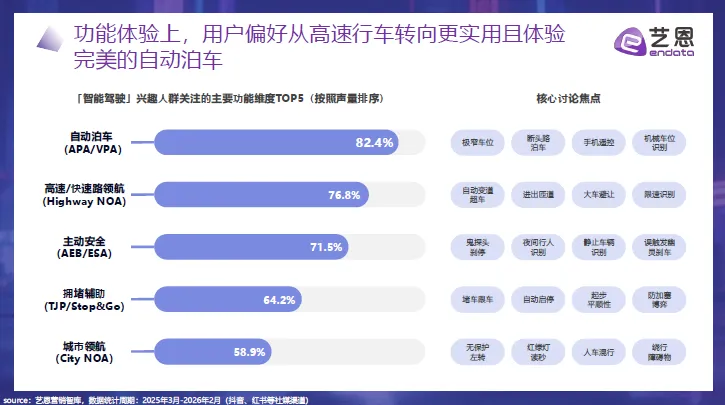

用户对智驾功能的关注,已从高速领航转向更贴近日常用车的高频场景,自动泊车(APA/VPA)以 82.4% 的声量占比位列第一,成为用户最关注的核心功能,极窄车位、机械车位、断头路泊车、手机遥控泊车等细分场景是讨论焦点;其次是高速 / 快速路领航(76.8%)、主动安全(AEB/ESA,71.5%)、拥堵辅助(64.2%),而城市领航(City NOA)关注度为 58.9%,仍处于用户认知与体验的培育期。

安全性是用户决策的底线,其中 AEB 自动紧急制动是绝对的讨论核心,用户不仅关注 “能不能刹停”,更焦虑 “会不会乱刹”:

正面关注焦点:障碍物识别与刹停能力(鬼探头、夜间行人、静止车辆识别),占比 44.2%;

负面焦虑焦点:高速误触发的 “幽灵刹车”、夜间 / 逆光场景识别失效、雨雪雾天感知能力下降,是用户最核心的安全顾虑。此外,车道保持、盲区监测、弱势交通参与者保护等功能,也是用户关注的重要安全维度。

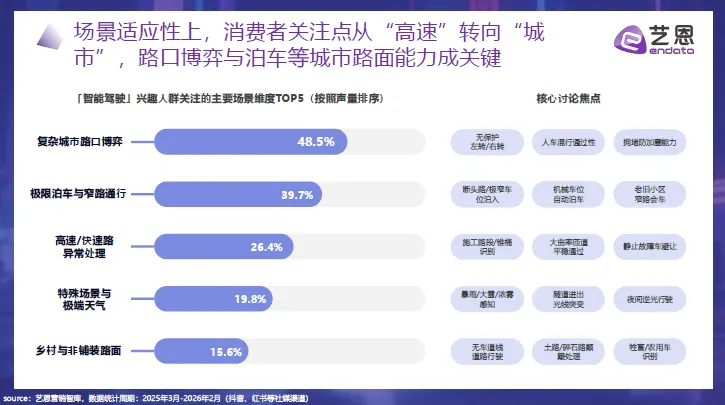

2.3.3 场景适应性:城市路口博弈能力成核心竞争点

用户对智驾场景的关注,已从标准化的高速场景,转向非标准化的城市道路与极限场景,复杂城市路口的博弈能力(人车混行、无保护左转、防加塞)以 48.5% 的声量占比位列第一;其次是极限泊车与窄路通行(39.7%)、高速异常场景处理(26.4%)、极端天气与特殊场景适应性(19.8%)。反映出用户对智驾的需求,已从 “能用” 升级为 “全场景好用”,复杂场景的泛化能力成为智驾系统的核心竞争力。

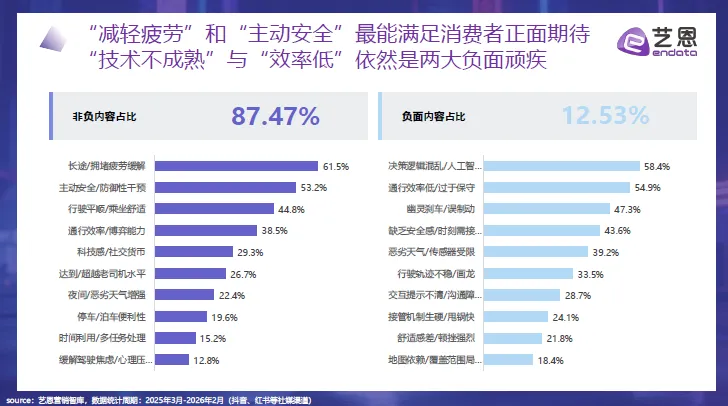

用户对智能驾驶的评价呈现出鲜明的两极分化特征,非负内容占比 87.47%,负面内容占比 12.53%,反映出市场对智驾价值的普遍认可,同时也存在对技术成熟度的普遍疑虑。

正面评价核心

“长途 / 拥堵场景疲劳缓解” 以 61.5% 的占比位列第一,是用户最核心的价值感知;其次是 “主动安全 / 防御性干预”(53.2%)、“行驶平顺 / 乘坐舒适”(44.8%),反映出智驾的核心价值已被用户广泛认可。

负面评价核心

“决策逻辑混乱 / 人工智能智障”(58.4%)、“通行效率低 / 过于保守”(54.9%)、“幽灵刹车 / 误制动”(47.3%)是三大负面顽疾;此外,“时刻需要接管、缺乏安全感”“恶劣天气感知受限” 也是用户的核心吐槽点,反映出智驾技术在拟人化决策、场景泛化能力、可靠性上仍有较大提升空间。

三、内容破局:社媒场景化营销成为智驾传播新范式

随着用户需求的理性回归,智驾营销已从 “纸面参数堆砌” 转向 “场景化体验种草”,抖音、小红书两大核心平台形成了差异化的内容逻辑与营销打法,场景化、真实化、实用化的内容,成为车企触达用户、建立信任的核心抓手。

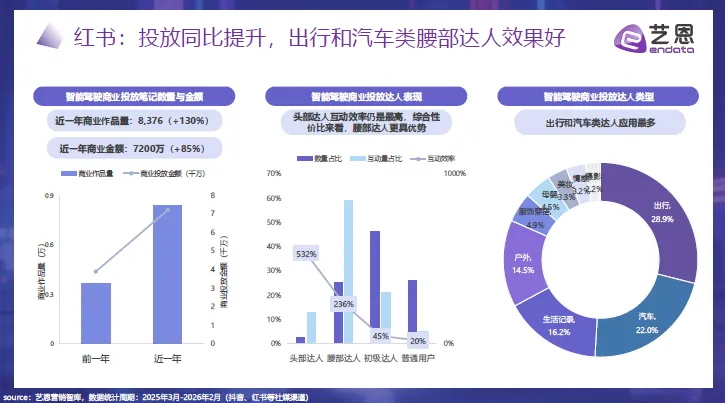

小红书作为智驾种草的核心阵地,近一年智能驾驶商业投放笔记量同比增长 130%,投放金额同比增长 85%,形成了鲜明的内容与达人策略特征:

达人策略:腰部达人性价比优势显著

头部达人互动效率仍为最高,但从综合性价比来看,腰部达人成为投放主力:腰部达人商业作品量占比 45%,贡献了 532% 的互动效率,远超头部与初级达人;从达人类型来看,出行类、汽车类、生活记录类达人是投放核心,合计占比超 67%。

高互动内容类型:场景体验 + 干货攻略双轮驱动

小红书高互动内容集中在两大方向:一是场景体验类内容(占比 57%),以出行 vlog、旅行体验为载体,将智驾功能融入自驾、通勤、带娃等生活化场景,用真实细腻的叙事展示智驾对痛点的解决能力;二是干货攻略类内容(占比 27%),以智驾功能解读、设置教程、使用技巧为核心,帮助用户快速掌握智驾功能,建立产品认知。

岚图场景化软植入

岚图以 “场景体验 + 干货攻略” 为核心投放策略,将智驾功能作为高品质生活方式的一部分进行软植入,平均商业作品互动值达 222,远超行业均值 144。其中场景体验类内容聚焦长途自驾、家庭出行等场景,展示智驾对驾驶疲劳的缓解;干货攻略类内容提供系统性的功能解读与使用教程,实现了 “种草 - 教育 - 转化” 的全链路营销闭环。

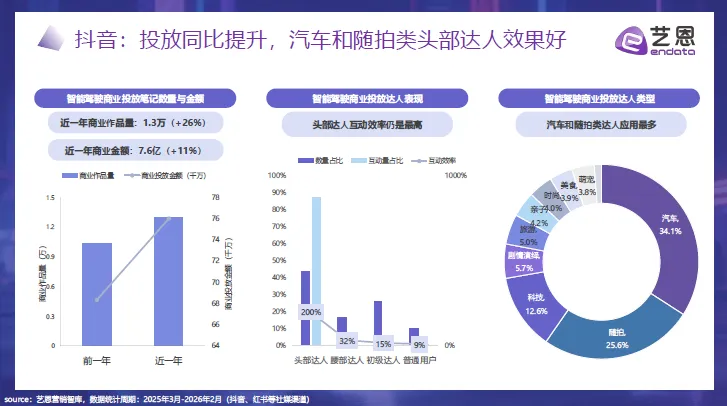

3.2 抖音:专业测评 + 场景创意,头部达人引领流量爆发

抖音作为智驾内容传播的流量主阵地,近一年智能驾驶商业投放作品量达 1.3 万条,同比增长 26%,投放金额达 7.6 亿元,同比增长 11%,内容逻辑更偏向强视觉冲击、强专业度、强剧情化:

达人策略:头部达人引领流量,汽车 / 随拍类为核心

抖音平台头部达人的互动效率与流量带动效应显著,头部达人商业作品量占比 32%,贡献了超 1000% 的互动效率;从达人类型来看,汽车类、随拍类、科技类达人是投放核心,合计占比超 72%,剧情演绎、旅游类达人也成为场景化种草的重要补充。

高互动内容类型:专业测评 + 场景创意种草

抖音高互动内容分为两大核心方向:一是专业测评类内容,以真实道路测试、多车横向对比、极限场景挑战为核心,用客观数据与实测结果验证智驾系统的性能,强专业性内容更容易获得用户信任与爆发式传播;二是场景创意种草类内容,以生活化剧情、自驾出行体验为载体,将智驾功能深度融入通勤、露营、长途旅行等场景,用情感化、拟人化的叙事打动用户。

问界在抖音的营销以 “场景创意内容 + 专业测评内容” 为核心,形成了感性与理性的双重覆盖,平均商业作品值达 9080,远超行业均值 2607。其中 58% 的内容为场景创意与剧情类内容,将智驾功能融入家庭、露营、长途出行等生活化场景,实现情感共鸣;31% 的内容为专业试驾测评类内容,通过实测数据与极限场景测试,验证智驾系统的安全性与可靠性,实现了 “流量破圈 - 信任建立” 的双重目标。

四、行业挑战与未来发展趋势

4.1 行业核心挑战

技术成熟度仍有短板,用户信任体系尚未完全建立

智驾系统在复杂城市路口、极端天气、异形障碍物等长尾场景的泛化能力仍有不足,决策逻辑拟人化程度低、误触发风险等问题,导致用户对智驾的安全感不足,“时刻需要接管” 的焦虑仍普遍存在,行业仍需通过技术迭代与用户教育,构建完整的用户信任体系。

成本下沉难度大,大众市场普及仍有门槛

高阶智驾系统的芯片、传感器、算法研发成本仍居高不下,目前主要搭载于 20 万以上中高端车型,10 万级以下入门市场的智驾渗透率仍较低,如何通过技术优化与规模化降本,实现高阶智驾的全民普及,是行业面临的核心挑战。

数据安全与隐私保护问题凸显

智驾系统的运行高度依赖环境数据与用户行为数据的采集,车载摄像头、激光雷达等传感器的大范围应用,带来了数据安全、隐私保护、地理信息安全等一系列合规问题,如何在技术发展与合规安全之间找到平衡,是行业必须解决的问题。

行业竞争加剧,同质化风险上升

随着智驾技术的快速迭代,头部厂商的技术差距逐步缩小,城市 NOA、全场景领航等功能快速普及,行业面临同质化竞争的风险;同时,车企全栈自研、跨界玩家入局,也让市场竞争愈发激烈,对厂商的技术迭代速度、成本控制能力、生态构建能力提出了更高要求。

4.2 行业未来发展趋势

技术端:大模型驱动端到端智驾成为主流,全场景覆盖加速落地

AI 大模型将全面替代传统模块化智驾架构,端到端视觉 - 语言 - 动作(VLA)模型成为技术核心,推动智驾系统从 “辅助驾驶” 向 “自动驾驶 Agent” 跃迁;2026-2028 年,全场景覆盖的自动驾驶将成为中高端车型标配,L3 级有条件自动驾驶将实现规模化落地,部分场景实现 L4 级商业化运营。

市场端:从高端向大众普及,智驾成为新车标配

随着芯片成本下降、算法优化与规模化效应,高阶智驾功能将快速向 10-15 万级主流市场下沉,L2 级辅助驾驶将成为全系新车标配,行业将完成从 “高端选配” 到 “大众标配” 的全面普及,中国市场将成为全球智驾技术普及与创新的核心阵地。

政策端:车云一体化加速推进,合规体系持续完善

“车云一体化” 将成为行业发展的核心方向,单车智能、云端算力结合,将大幅提升智驾系统的可靠性与场景覆盖度;同时,L3/L4 级自动驾驶的准入规则、责任划分、数据安全等相关法规将持续完善,为高阶自动驾驶的规模化商业化落地奠定合规基础。

营销端:场景化、真实化、用户共创成为核心方向

智驾营销将彻底告别参数堆砌的传统模式,以用户真实体验为核心的场景化内容、实测测评、用户共创内容,将成为营销的核心抓手;小红书、抖音等社媒平台仍将是营销主阵地,腰部达人、真实车主的 UGC 内容,将成为建立用户信任的核心载体。

产业端:生态竞合加剧,开放生态成为行业主流

智驾产业的跨界融合将持续深化,芯片厂商、算法公司、Tier1、车企之间的合作模式将更加多元化,以 “芯片 + 工具链” 为核心的开放生态,将成为中小车企的核心选择;同时,具备全栈自研能力的头部厂商,将通过技术与生态优势,进一步扩大市场份额,行业集中度将持续提升。

智能驾驶已成为中国汽车产业智能化转型的核心引擎,在政策、技术、市场、用户的多重驱动下,行业已完成从技术攻坚到规模化普及的关键跨越,从 “电动化” 向 “智能化” 的产业跃迁已进入深水区。

当前,智驾产业已进入 “体验为王” 的全新阶段,纸面算力与参数不再是核心竞争力,能否解决用户真实用车痛点、实现全场景稳定可靠运行、建立用户安全信任,成为车企与智驾厂商的核心胜负手。同时,AI 大模型的深度应用,正在推动智驾技术迎来新一轮代际变革,端到端自动驾驶、舱驾一体中央计算、车路云协同将成为未来行业的核心发展方向。

对于车企与智驾厂商而言,唯有坚持技术深耕,聚焦用户真实需求,打造安全、可靠、好用的智驾产品,同时通过场景化、真实化的营销沟通,与用户建立深度信任,才能在智能化下半场的竞争中占据先机。而随着技术的持续迭代与成本的不断下降,智能驾驶终将全面普及,彻底改变人类的出行方式,推动汽车从交通工具向移动智能空间的终极进化。

-

Digi-Key KOL 系列:商务车型的影音娱乐系统应用方案

-

由内到外的智能网联车:车联网现状及发展

-

labview2016

-

直播回放: TI DLP® 技术在汽车上的创新及全新应用

-

回放 : TI mmWave 毫米波雷达在汽车车内的应用

-

Amplifier Protection Series

-

1瓦线性调频增强器

-

12V 转 28V DC-DC 变换器(基于 LM2585)

-

红外遥控音量控制

-

LM317过压保护

-

12V转110V/220V 500W逆变器

-

DS1669数字电位器