舱驾一体化势如破竹,智驾单芯方案呼之欲出?

2025-02-07 来源:智驾最前沿

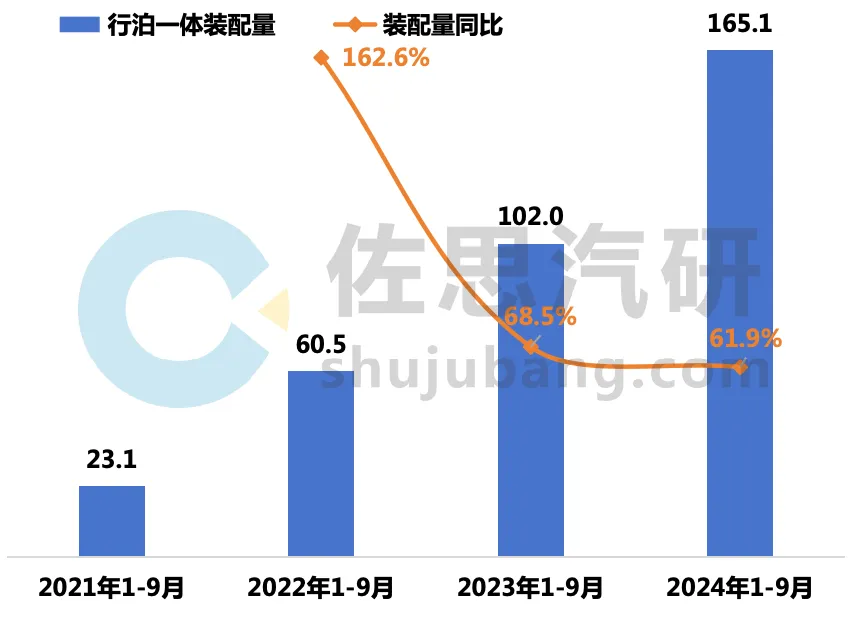

行泊一体域控搭载量同比增长61.9%,整体渗透率已突破10% 在当前EE架构集中化、主机厂降本需求的大趋势下,行泊一体域控、舱泊一体域控、舱驾(舱行泊)一体域控相继应运而生。行泊一体相比舱泊一体、舱驾一体落地应用较早,发展也相对成熟。行泊一体在2021年开始落地应用,2022年进入量产元年。2024年前三季度搭载行泊一体域控车型销量近165.1万辆,同比增长61.9%。

2021前三季度 - 2024前三季度国内乘用车行泊一体域控装配量及同比(单位:万辆、%),来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》 2024年前三季度行泊一体域控渗透率10.7%,同比增幅3.8个百分点,比2023年增幅3.6个百分点。

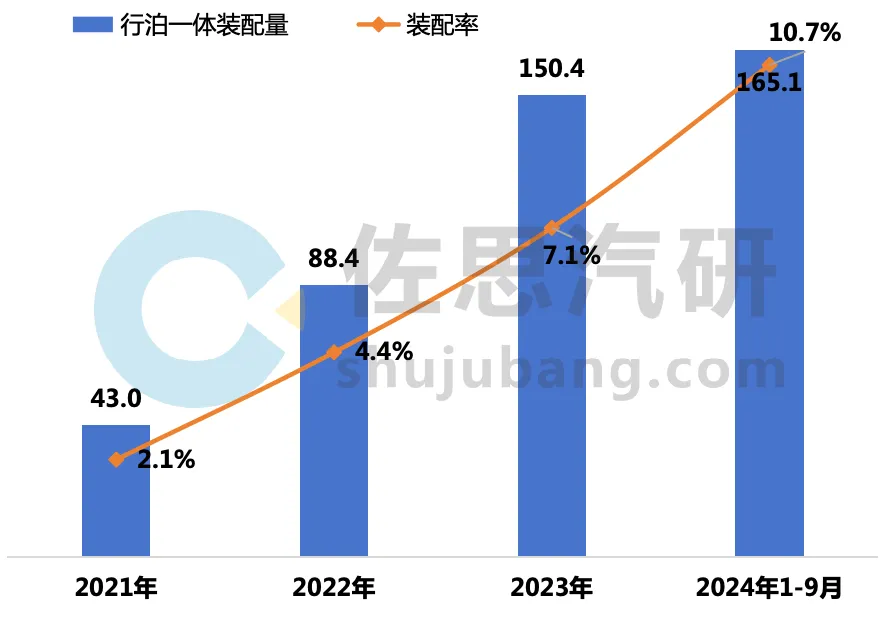

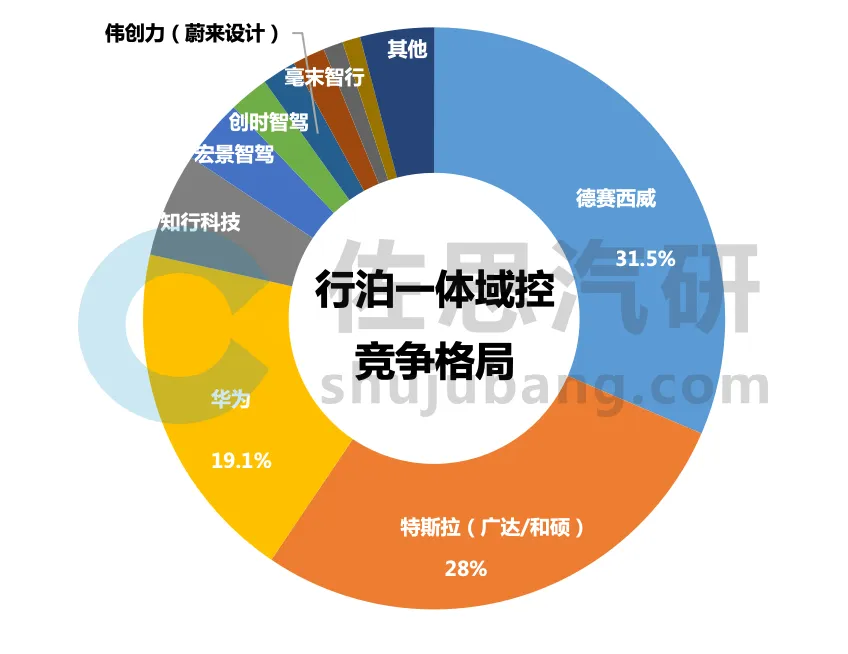

2021-2024前三季度国内乘用车行泊一体域控装配量及装配率(单位:万辆、%),来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》 2024年前三季度行泊一体域控主要装配于纯电、增程乘用车上,两者合计占比95.1%。其中在纯电领域装配率23.2%,以特斯拉为主;在增程式领域装配率高达77.3%,以理想、鸿蒙智行为主。 行泊一体域控供应商:德赛西威遥遥领先,独占30%+市场份额 当前行泊一体域控一部分为主机厂自研设计,第三方供应商代工生产,如特斯拉(广达/和硕)、蔚来(伟创力);还有一部分实力雄厚的大型主机厂自研自产,如长城(毫末智行)、比亚迪(比亚迪研究院);而理想、鸿蒙、极氪、小米、智己、小鹏等则选择与第三方供应商合作。 在行泊一体域控供应商中,德赛西威遥遥领先,独占30%多的市场份额,与理想、小米、极氪、小鹏均有合作,畅销产品有IPU03(地平线J5/英伟达Xavier)、IPU04(英伟达Orin X)。

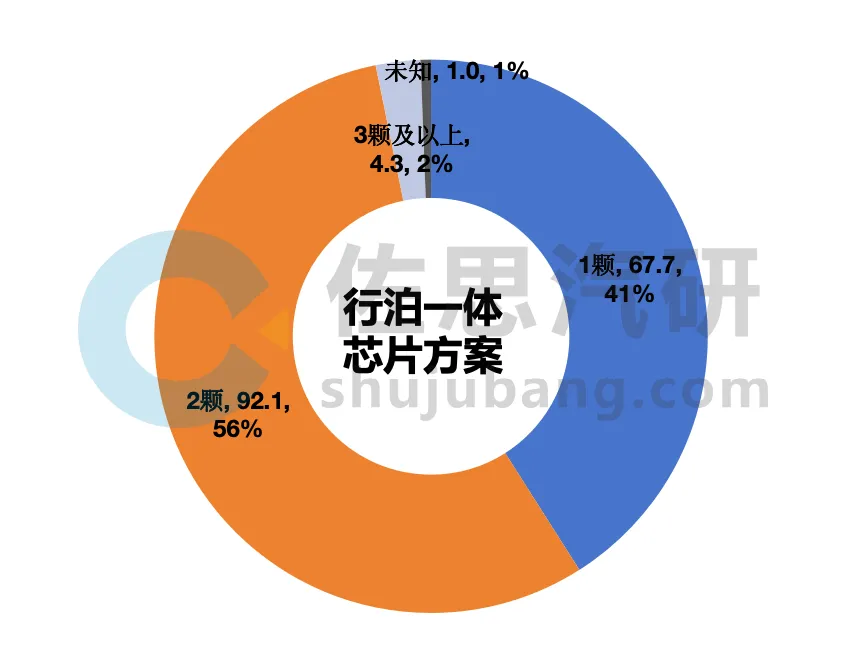

2024前三季度国内乘用车行泊一体域控供应商竞争格局 (按装配量),来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》 行泊一体域控单芯片方案占比已达到 41% 行泊一体域控芯片方面,以多芯片方案为主,但单芯片方案已经占据了有利的市场份额( 41% ),在降本增效的大趋势下,预计将很快占据主要市场。

2024前三季度国内乘用车行泊一体域控芯片方案分布(按装配量,单位:万套、%),来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》

2024年前三季度搭载行泊一体域控车型使用芯片总计268万颗,市场集中很高,仅特斯拉(自用)、英伟达、华为海思(鸿蒙为主)三家共占据76%的市场。从芯片算力与制程方面看主流的特斯拉二代FSD、英伟达Orin-X、华为海思昇腾610均超100 TOPS,制程均为7nm。

2024年是舱泊一体量产元年 舱泊一体方案主要是通过节约一颗泊车芯片,充分利用座舱芯片的算力冗余,进而实现降本效果。由于座舱芯片主要处理图像显示和音频功能,因此GPU算力较高,但NPU算力有限,更适合基础泊车功能的融合,定位于20万元以下车型。2024年8月上市的两款舱泊一体车型价格均在15万元内: 8月初上市的吉利银河E5,所有车型均采用亿咖通座舱域控,配置1*芯擎科技“龍鹰一号”芯片,仅最高配星舰版采用了舱泊一体方案,厂商指导价14.58万元。 8月底上市的小鹏MONA M03,座舱域控硬件采用德赛西威、软件采用四维智联,配置高通骁龙8155P芯片,该车型共三个款型,长续航版厂商指导价11.98万元、超长续航版厂商指导价12.98万元、超长续航MAX版厂商指导价15.58万元。其中长续航版、超长续航版采用舱泊一体方案,驾驶芯片为Mobileye EyeQ4H,15万元以上的超长续航MAX版采用行泊一体方案,驾驶芯片为2*英伟达Orin-X。 据悉,以上两款车型上市仅3个多月,累计交付量已有约8万辆,成功将舱泊一体带入量产阶段。另外,东风风行、一汽红旗、广汽蔚来、长安、北汽极狐、哪吒等众多主机厂已有舱泊一体应用的规划,相应的供应商端也推出了多款舱泊一体域控产品,如亿咖通安托拉1000和安托拉1000 Pro、德赛西威的Gen4系列、远峰科技舱泊一体控制器1.0与2.0、车联天下的AL-N1与AL-C2、华阳集团座舱平台3.0等。 舱驾一体发展超预期,同比激增1071.9% 舱驾一体作为跨域融合的高级形态,是各个玩家布局的重点,已经在2023年抢先于舱泊一体落地应用。2023年4月首款搭载舱驾一体域控的车型岚图追光上市,仅一年半的时间,实际应用舱驾一体功能的车型已经增长至17款。

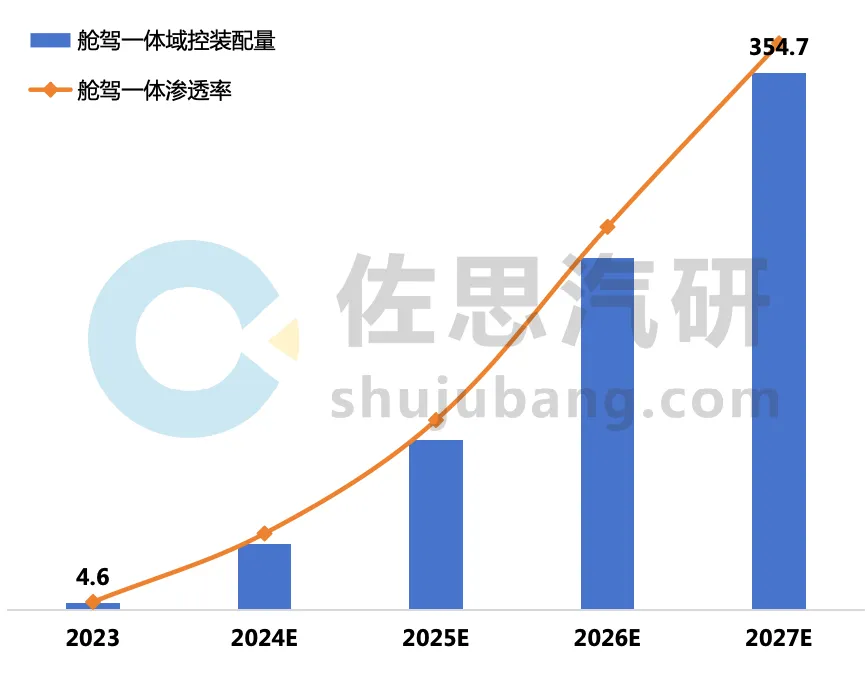

2024前三季度国内乘用车应用舱驾一体域控车型,来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》 2024年前三季度搭载舱驾一体域控车型销量为24.66万辆,同比增长1071.9%,当然舱驾一体产品正处于引入期,24.66万辆的数据足以说明舱驾一体的应用正式进入大规模量产阶段。 2024年前三季度舱驾一体域控渗透率仅1.6%,但基于众多主机厂、供应商、芯片企业对舱驾一体应用的大量布局来看,大部分计划2025年量产应用,因此我们推测2025-2027年会是舱驾一体的高速成长期,预计2027年舱驾一体渗透率可达到15%-25%之间。

2023-2027E国内乘用车舱驾一体域控装配量及渗透率-保守预测(单位:万辆),来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》 舱驾一体供应商未来市场空间很大 从供应商端看,当前舱驾一体域控主要由主机厂研发设计,第三方代加工。但传统车企东风旗下岚图汽车采用了第三方供应商东软睿驰+镁佳科技合作的产品,并且计划2025年入局的吉利、长安、北汽、广汽已经与不同的供应商建立了舱驾一体研发方面的联系,未来留给供应商的市场空间还很大。

国内量产的搭载舱驾一体域控的主机厂品牌及供应商(部分),注:零跑与大华合作设计生产智驾芯片,华锐捷是大华旗下全资子公司,来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》 德赛西威针对舱驾一体域控产品在2024年4月、10月先后和广汽昊铂、奇瑞签署合作协议,同时在10月携带相关产品走进吉利汽车进行了技术创新与应用的交流分享。 舱驾一体单芯方案有望2025年落地应用 芯片方面,目前舱驾一体车型中,除零跑C系列低配版(20万元内)外,其他车型均采用了多芯方案,典型的配置为主流智舱芯片(高通8155/8295)+主流智驾芯片(英伟达Orin-X)。关于单芯方案,多家主机厂、供应商比较青睐于英伟达Thor、高通Ride Flex SA8775P芯片,以上两款芯片均计划2025年实现量产。

国内主机厂及供应商单芯舱驾一体方案布局,来源:佐思汽研《2024-2025年智能汽车舱驾(舱行泊)一体产业研究报告》

-

Digi-Key KOL 系列:商务车型的影音娱乐系统应用方案

-

由内到外的智能网联车:车联网现状及发展

-

labview2016

-

直播回放: TI DLP® 技术在汽车上的创新及全新应用

-

回放 : TI mmWave 毫米波雷达在汽车车内的应用

-

Amplifier Protection Series

-

1瓦线性调频增强器

-

1瓦四级调频发射机

-

500W MOS场效应管电源逆变器,12V转110V/220V

-

红外开关

-

LM317过压保护

-

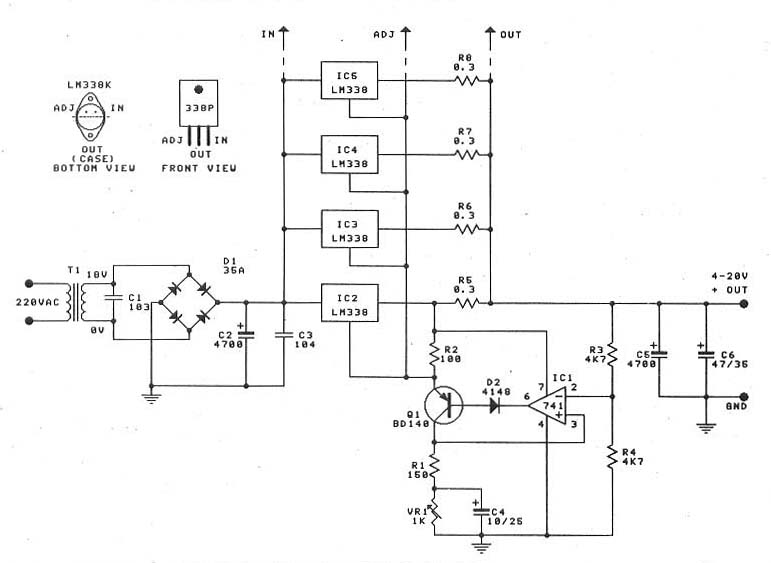

0-30V/20A 大功率稳压电源(采用LM338)