国产HUD第一股将诞生,26亿估值IPO背后的赛道变局

2026-03-18

近日,江苏泽景汽车电子股份有限公司通过港交所主板上市聆讯,这家成立11年的本土企业,即将以[国产HUD第一股]的身份登陆资本市场。

从单纯显示车速、导航的辅助工具,到如今智能驾驶时代人车交互的核心入口,短短数年,HUD赛道完成了从技术垄断到国产突围,从边缘配角到核心赛道的转身。

从外资绝对垄断到本土全面突围

2018年,国内车载HUD市场中,电装一家的市占率就达到55%,日本精机占比24%,大陆集团占比7%,三家外资企业合计拿下了86%的市场份额。

到2019年一季度,排名前四的外资供应商合计市占率更是达到99%,几乎完全锁死了本土企业的生存空间。

传统HUD的核心竞争力,集中在光学设计、图像融合算法、车规级量产能力三大领域。

本土企业的破局始于2015年前后,这一年张涛、张波两兄弟在江苏扬州创立泽景电子,而国内另一家HUD龙头华阳集团,也在这一年正式组建了HUD专项研发团队。

成立之初,团队就放弃了技术门槛较低的组合式HUD(C-HUD),直接切入技术难度更高、更符合行业趋势的挡风玻璃式HUD(W-HUD),并同步启动AR-HUD的技术预研。

在长达数年的研发周期里,团队完成了从光学设计、机械工程、电子硬件、软件算法到人机交互的全链条技术自研。

技术突破的同时,本土车企的崛起,给了国产HUD厂商规模化落地的机会。

2018年之后,以蔚来、理想、比亚迪为代表的自主品牌,开启了智能座舱的军备竞赛。

而HUD作为提升座舱科技感和驾驶安全性的核心配置,成为车企差异化竞争的重要抓手。

和外资巨头动辄半年以上的响应周期、高昂的定制化成本不同,本土厂商能够与主机厂进行深度的联合开发,根据车型定位快速调整方案。

同时凭借本土化的供应链和成本控制能力,给出更具竞争力的价格。

灼识咨询数据显示,2024年,按销量计算,泽景电子以16.2%的市占率稳居国内HUD市场第二,仅次于华阳集团的23.3%。

而曾经垄断市场的外资巨头,份额已大幅萎缩,电装、大陆、日本精机三家合计市占率已不足20%。

HUD赛道爆发的底层逻辑

配置内卷只是表层现象,真正驱动赛道长期增长的,是智能驾驶普及带来的人车交互逻辑的根本性重构。

HUD的核心价值是实现了[眼不离路、手不离盘]的安全交互,让驾驶员在保持视线关注道路的同时,获取所有必要的行车信息。

这种价值,在L2级及以上辅助驾驶普及之后,被无限放大。

驾驶员从车辆的绝对控制者,变成了驾驶行为的监督者和决策者。

这就产生了一个核心的需求:驾驶员需要清晰地知道,车辆的辅助驾驶系统[看到了什么、想做什么、为什么要这么做]。

AR-HUD的出现解决了这个问题,通过增强现实技术,AR-HUD可以将导航箭头、车道线提示、前车距离预警、行人避让提示等信息,直接与真实道路场景进行融合,实现[虚实结合]的直观显示。

在L3级自动驾驶正式落地的当下,HUD已经从[加分项配置],变成了智能驾驶系统不可或缺的交互载体。

工信部在2025年底公布的首批L3级自动驾驶车辆准入许可中,获批车型均标配了大尺寸AR-HUD,这已经成为行业的标配趋势。

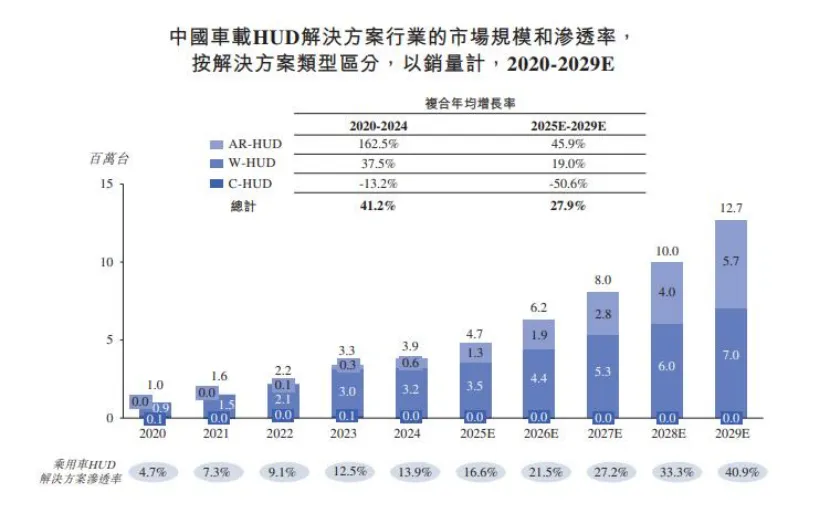

市场数据也印证了这种需求的爆发,灼识咨询数据显示,中国车载HUD的市场销量从2020年的100万台,增长至2024年的390万台,复合年增长率达到41.2%。

乘用车前装渗透率从2020年的4.7%,提升至2024年的12.7%,预计到2029年将达到40.9%。

其中,AR-HUD的增速更为惊人,2020年至2024年的复合年增长率达到162.5%,2025年1-8月,国内AR-HUD前装搭载量同比增长71.37%,在HUD整体市场中的占比已突破30%。

这种需求的本质变化,让HUD赛道跳出了[汽车配件周期性波动]规律,进入了长期增长的确定性通道。

这也是资本市场愿意给泽景26亿估值的核心底层逻辑,市场看好的,不只是泽景的当下,更是HUD作为核心交互入口的巨大增长空间。

泽景的样本价值与行业卡位

从招股书披露的核心数据来看,泽景的增长曲线,展现出了极强的成长性和抗风险能力。

2022年至2024年,公司营收从2.1亿元增长至5.8亿元,复合年增长率达到64.3%。

毛利从4838万元增长至1.6亿元,复合年增长率高达80.6%,毛利率也从22.6%稳步提升至27.3%。

在2023-2025年车市价格战愈演愈烈,汽车零部件企业普遍面临营收增速放缓、毛利率下滑的背景下,泽景的这份成绩单,展现出了极强的经营韧性。

这种韧性的核心,来自于公司全栈自研的技术能力和平台化的产品布局。

泽景是国内少数实现了HUD全链条技术自研的企业,其技术平台覆盖了光学设计、机械工程、电子硬件、软件算法、人机交互的全流程。

能够根据不同主机厂的需求,快速完成定制化方案的开发和量产落地。

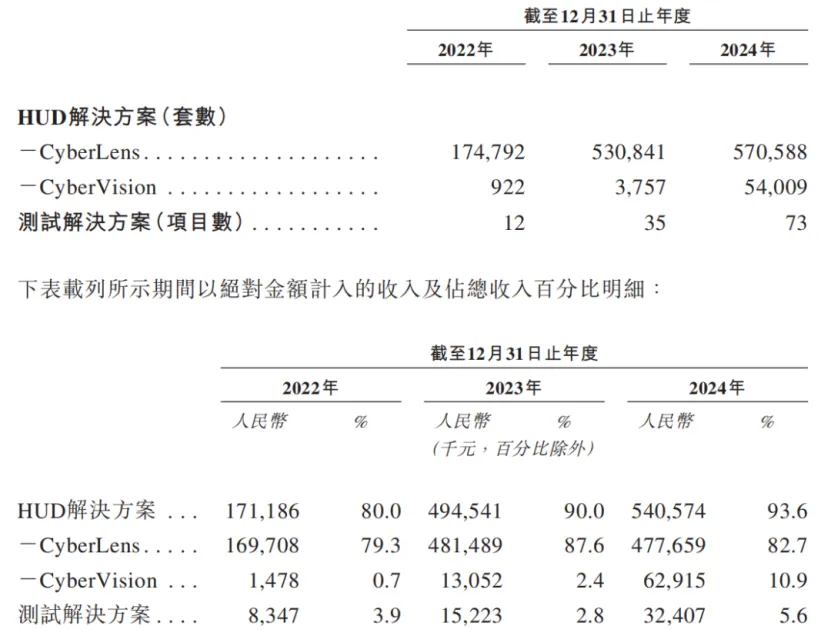

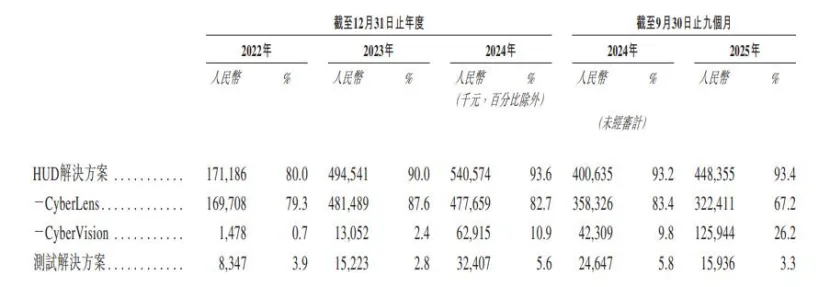

在核心产品布局上,泽景形成了CyberLens W-HUD和CyberVision AR-HUD两大产品矩阵,实现了从主流家用车到高端新能源车型的全覆盖。

其中,CyberLens W-HUD已经获得76个车型定点,在62款车型上实现量产,2024年全年销量达到57万套。

CyberVision AR-HUD则拿下了23个车型定点,在15款车型上量产,2025年前三季度销量同比增长124%,成为公司新的增长曲线。

尤其是在小米SU7、蔚来全新ES8、红旗天工06等高端车型上的量产应用,证明了泽景的AR-HUD技术已经达到了行业一线水平。

截至2025年前三季度,公司已经服务了18家主流主机厂,拿下了101个车型定点,累计出货量突破190万套。

客户名单中,既包括比亚迪、长安、一汽、广汽、吉利等传统自主品牌巨头,也包括蔚来、理想、小米等头部新势力车企。

其中,泽景与蔚来的合作已接近十年,是蔚来全系车型的核心HUD供应商。

同时也是小米SU7 Ultra车型AR-HUD的独家供应商,随着小米汽车销量的持续攀升,这部分业务将成为公司未来重要的业绩增量。

同时也不能回避泽景面临的经营压力,招股书数据显示,2022年至2024年,公司净亏损分别为2.6亿元、1.7亿元、1.4亿元,2025年前三季度净亏损进一步扩大至3.4亿元。

剔除股权激励、公允价值变动等非现金支出后,公司2024年经调整净亏损已收窄至713万元,接近盈亏平衡线。

亏损的核心原因,是公司持续高强度的研发投入,而非主营业务的盈利能力不足,这也是资本市场愿意给予其估值溢价的原因。

此次泽景IPO募集的资金,将主要用于AR-HUD、双焦面显示、全景HUD等前沿技术的研发,以及产能扩张和全球化布局。

这意味着上市之后的泽景,将在技术研发和市场拓展上,获得更强的竞争力,进一步巩固其行业头部地位。

结尾:价格战、巨头入局与行业洗牌

随着HUD渗透率的快速提升,行业竞争从技术比拼,延伸到了成本和价格的较量。

中金公司的数据显示,2022年至2024年,泽景W-HUD产品的平均售价从971元下降至837元,累计降幅14%。

AR-HUD产品的平均售价,更是从2022年的1602.8元,先涨至2023年的3473.9元,又在2024年大幅下降至1164.9元。

价格下滑的背后,是车企降本增效的迫切需求,以及行业规模化带来的成本下探。

同时,技术路线的快速迭代,也给行业带来了新的不确定性。

目前高端AR-HUD的核心芯片,大多依赖德州仪器的DLP技术,泽景科技也不例外。

核心元器件的外部依赖,给公司的供应链安全带来了潜在风险,这也是泽景科技正在加速研发LCoS等替代技术路线的核心原因。

HUD技术已经经历了从C-HUD到W-HUD的迭代,目前正处于W-HUD向AR-HUD过渡的阶段,而P-HUD、光波导HUD等下一代技术,已经进入了量产前夜。

如果头部厂商不能在技术迭代中保持领先,很容易被后来者超越。

-

Digi-Key KOL 系列:商务车型的影音娱乐系统应用方案

-

由内到外的智能网联车:车联网现状及发展

-

labview2016

-

直播回放: TI DLP® 技术在汽车上的创新及全新应用

-

回放 : TI mmWave 毫米波雷达在汽车车内的应用

-

Amplifier Protection Series

-

1瓦线性调频增强器

-

12V 转 28V DC-DC 变换器(基于 LM2585)

-

红外遥控音量控制

-

LM317过压保护

-

12V转110V/220V 500W逆变器

-

DS1669数字电位器